วางแผนเกษียณสำหรับเพื่อนๆ ผู้ชาย อายุ 38 ปี ที่กำลังวางแผนให้ตนเองในอนาคตตอนเกษียณอายุ ต้องการสร้างรายรับที่มั่นคงให้กับตนเองและภรรยา เพื่อใช้ชีวิตในวัยแห่งการพักผ่อนได้อย่างสบายใจ (วัยเกษียณ)

จึงมองหาผลิตภัณฑ์ทางการเงินที่ช่วยสร้างรายได้ที่มีลักษณะคล้ายเงินบำนาญของข้าราชการ ที่จะได้รับในลักษณะคล้ายๆ เงินเดือนที่ไว้ใจได้ มีอัตราคงที่และมั่นคงในรายรับก้อนนั้น เพื่อจะนำมาใช้จ่าย ในค่าใช้จ่ายพื้นฐานเมื่อเกษียณอายุ

สำรวจก่อนวางแผนเกษียณ

ซึ่งในฐานะที่ปรึกษาทางการเงิน อยากให้เพื่อนๆ มองในหลายๆ มุม โดยอาจจะลองตั้งคำถามต่อไปนี้

-

- รายได้หรือรายรับเมื่อเข้าสู่วัยเกษียณอายุจำเป็นมากขนาดไหน

- ตนเองมีสวัสดิการจากที่ทำงานบ้างหรือไม่

- มีค่าใช้จ่ายจำเป็นเท่าไหร่ เฉลี่ยเป็นต่อปี หรือต่อเดือนได้ยิ่งดี

- ต้องการมีรายรับเป็นจำนวนเท่าไร

- ต้องการสร้างมรดกให้กับบุตรหลานด้วยหรือไม่

คำถามเหล่านี้จะนำไปสู่คำตอบที่เราสามารถวางแผนเกษียณได้อย่างสนุก และมีเป้าหมายคร่าวๆ ได้ดีมากขึ้น

ผลิตภัณฑ์ทางการเงินของ เอไอเอ ที่ดูแลแผนการเงินที่มั่นคงในวัยเกษียณคงหนีไม่พ้นประกันบำนาญ และนอกจากนี้ยังมีประกันชีวิตแผนใหม่ที่มีนิสัยที่เหมาะสำหรับคนวัยเกษียณด้วย

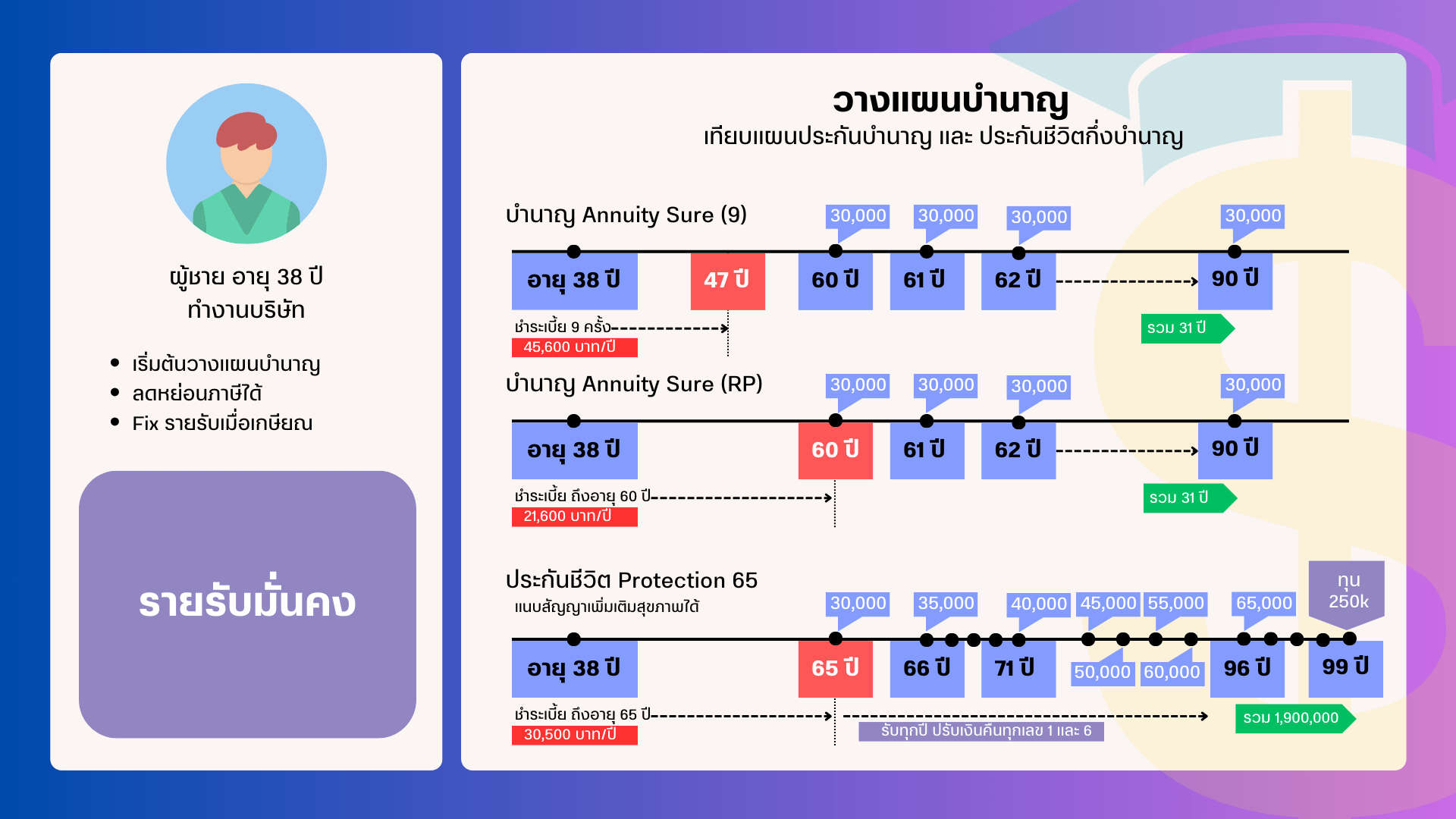

ภาพเปรียบเทียบแผนประกันวัยเกษียณ

เมื่อลองเทียบประกันบำนาญและประกันชีวิตกึ่งบำนาญ

ผลิตภัณฑ์สำหรับวางแผนเกษียณ ของ เอไอเอ จริงๆ แล้วมี 3 แผนหลัก คือ

- AIA Annuity fix : ประกันบำนาญรุ่นแรกๆ

- AIA Annuity Sure : ประกันบำนาญรุ่นใหม่ 2023-2024

- AIA Protection 65 : ประกันชีวิตที่ให้เงินคืนตอนเกษียณอายุ

จากภาพเปรียบเทียบได้ยกตัวอย่างความแตกต่างๆ ดังนี้

การส่งเบี้ยประกัน

ประกันบำนาญ AIA Annuity Sure ซึ่งจะมี 2 แบบย่อย คือ ลักษณะส่งเบี้ยระยะสั้น 9 ปี และส่งเบี้ยระยะกลาง จนถึงอายุ 60 ปี มาเทียบกับประกันชีวิต AIA Protection 65 ที่มีลักษณะส่งเบี้ยจนถึงอายุ 65 ปี โดยทั้ง 3 แบบนี้ให้เงินคืนในลักษณะงวดคล้ายคลึงกัน ต่างกันที่ ประกันบำนาญจะเริ่มให้เงินคืนตั้งแต่ผู้เอาประกันอายุ 60 ปี วันครบรอบปีกรมธรรม์ หลังวันเกิดจะมียอดเงินโอนเข้าบัญชีที่ผูกไว้ ส่วนประกันชีวิตจะเริ่มรับเงินคืนได้เมื่อเลยอายุ 65 ปีแล้วเป้นต้นไป

ระยะเวลารับเงินคืนรายงวด

ระยะเวลาที่รับเงินคืนยังมีความแตกต่างกันคือ ประกันบำนาญสามารถรับประกันได้จนถึงอายุ 90 ปี รวมทั้งหมด 31 ครั้งที่ได้รับเงินคืน ส่วนของประกันชีวิต AIA Protection 65 จะได้รับเงินคืนจนถึงอายุ 98 ปี และเมื่อครบสัญญายังให้ทุนประกัน 100% ที่ทำไว้ด้วย

มูลค่าเงินคืนรายงวดเทียบทุนประกัน

สัดส่วนของเงินคืนแตกต่างกัน ประกันบำนาญ AIA Annuity Sure ทั้งสองแบบ ให้เงินคืน 15% ของทุนประกันที่ทำไว้ คงที่ตลอดสัญญา ในกรณีตัวอย่างนี้ ทำทุนที่ 200,000 บาท จะได้รับเงินคืน 30,000 บาท ทุกปี และประกันชีวิต AIA Protection 65 นั้นจะมีการปรับเงินคืนทุกๆ 5 ปี ทุกเลข 0 และ 5 เริ่มต้นที่ 12% ตอนอายุ 65 ปี และตอนอายุ 66-70 ปี จะได้รับเงินคืนอยู่ที่ 14%, และปรับขึ้นเป็น 16%, 18%, 20%, 22%, 24% และ 26% ตอนอายุ 96-98 ปี ตามลำดับ

ความสามารถในการแนบสัญญาเพิ่มเติม

ประกันชีวิตสามารถแนบสัญญาเพิ่มเติมได้หลากหลาย รวมถึงประกันสุขภาพที่ให้ความคุ้มครองค่ารักษาพยาบาลด้วย ส่วนประกันบำนาญนั้นแนบเพิ่มเติมได้เฉพาะทุนชีวิตจากอุบัติเหตุ ใช้ดูแลคนข้างหลังในกรณีการเกิดอุบัติเหตุกับผู้เอาประกัน

สรุปวางแผนเกษียณด้วยประกันชีวิตหรือบำนาญดี

เมื่อเราลองสำรวจความต้องการของตนเองและครอบครัวแล้ว เราก็พอที่จะได้แนวคิดเพื่อการวางแผนการเงินใน วัยเกษียณ ได้พอเป็นเค้าโครง การเลือกผลิตภัณฑ์ทางการเงินเติมเข้าไปในแผนนั้นขึ้นอยู่กับเป้าหมายและความชอบของแต่ละคน เพื่อให้ได้แผนการเงินที่อยากทำจริงๆ แผนประกันบำนาญเน้นสำหรับการวางแผนรายรับที่คงที่ด้วยอัตราเงินคืนรายงวดที่คงที่ 15% ของทุน และเน้นความสามารถในการลดหย่อนภาษีที่เพิ่มขึ้นมาจากประกันชีวิตอีก 200,000 บาท แต่ถ้าต้องการวางแผนประกันเกษียณอายุที่สามารถแนบสัญญาเพิ่มเติมอื่นได้หลากหลาย และยังให้เงินคืนรายงวดที่ปรับจาก 12% ถึง 26% ทุกๆ 5 ปี แล้วประกันชีวิตนั้นอาจจะตอบโจทย์ของเราก็ได้