ประกันชีวิตแบบสะสมทรัพย์ คืออะไร

ประกันชีวิตสะสมทรัพย์ หรือ ประกันชีวิตแบบสะสมทรัพย์ หรือ ประกันออมทรัพย์ ตามคำนิยาม หมายถึง แบบประกันภัยที่คุ้มครองการอยู่รอดหรือเสียชีวิต ภายใน “ระยะเวลาเอาประกันภัย” และให้รวมถึงการเพิ่มผลประโยชน์กรณีเสียชีวิต หรือ เพิ่มผลประโยชน์กรณีมีชีวิตอยู่รอด “ณ วันครบกำหนดสัญญา” ตามระยะเวลาในสัญญา 10 ปี 20 ปี หรือ 25 ปี สำหรับประกันสะสมทรัพย์เอไอเอ (Pure Endowment) นอกจากนี้สามารถอ่านประกันประเภทอื่นๆ ได้ที่ บทความประกันชีวิตแบบไหนเหมาะกับคุณ? เลือกอย่างไรให้ตรงใจ

ตัวอย่างลดหย่อนภาษีกับประกันวัยทำงาน

แผนความคุ้มครองและเบี้ยตัวอย่าง (คลิกเพื่ออ่านเพิ่มเติม)

ซึ่งเราอาจจะสรุปได้ว่าเป็นรูปแบบประกันที่มีการสะสมเงินไว้เพื่อให้ถึงเป้าหมายในระยะเวลาที่วางแผน (ประกันชีวิตสะสมทรัพย์ระยะสั้น) ที่การสะสมทรัพย์นั้นได้รับผลตอบแทนใกล้เคียงกับการฝากเงินประจำดอกเบี้ยสูงในบางช่วงของเศรษฐกิจ บางครั้งจึงเรียก ประกันออมทรัพย์ และยังได้รับสิทธิในการลดหย่อนภาษีจากเบี้ยที่จ่ายมาสะสมในประกันด้วย

ข้อดีของการทำประกันสะสมทรัพย์

- ช่วยออมเงินในรูปแบบประกัน เพื่อให้มีรายได้สม่ำเสมอเลี้ยงดูตัวเองในอนาคต

- สามารถแนบสัญญาเพิ่มเติมได้ (แนะนำ Saving Sure)

- วางแผนออมเงินได้ง่ายขึ้นตรงตามเป้าหมาย

- รับผลตอบแทนการออม บางแบบได้รับเงินคืนระหว่างส่งเบี้ยประกัน

- มีความคุ้มครองชีวิตที่มั่นคงต่อเป้าหมาย

- เบี้ยที่ชำระลดหย่อนภาษีบุคคลธรรมดาได้

- กำหนดระยะเป้าหมายการเงินตามความคุ้มครองของสัญญา

- มีความคุ้มครองทุพพลภาพ ถึงแม้จะทำงานไม่ได้ แต่เป้าหมายที่วางไว้บรรลุตามกำหนดแน่นอน

ประกันสะสมทรัพย์เอไอเอ ปี 2567

มี 4 แผนที่น่าสนใจ

- แผนประกัน 5Pay10 (non par) สะสมสั้น เด่นลดหย่อนภาษี ชำระเบี้ย 5 ปี คุ้มครอง 10 ปี

- แผนประกัน Endowment 15/25 ทุนสูง คุ้มครองนาน แนบสุขภาพได้ ชำระเบี้ย 15 ปี คุ้มครอง 25 ปี

- แผนประกัน Excellent ยืดหยุ่นเป้าหมาย คุ้มครองดี ชำระเบี้ย 20 ปี คุ้มครอง 20 ปี

- แผนประกัน Saving Sure สะสมสั้น ทยอยรับผลประโยชน์ระยะยาว ชำระเบี้ย 10 ปี คุ้มครองถึงอายุ 99 ปี

หมายเหตุ

- IRR : อัตราผลตอบแทนภายในกรมธรรม์ เป็นการคำนวณหาอัตราผลตอบแทนต่อปีจากการเก็บเงินหรือลงทุน

- อัตราเบี้ยประกันที่นำมาคำนวณ ใช้ข้อมูลจากเอกสารเสนอการขายผลิตภัณฑ์กับผู้ชายสุขภาพดีอายุ 35 ปี

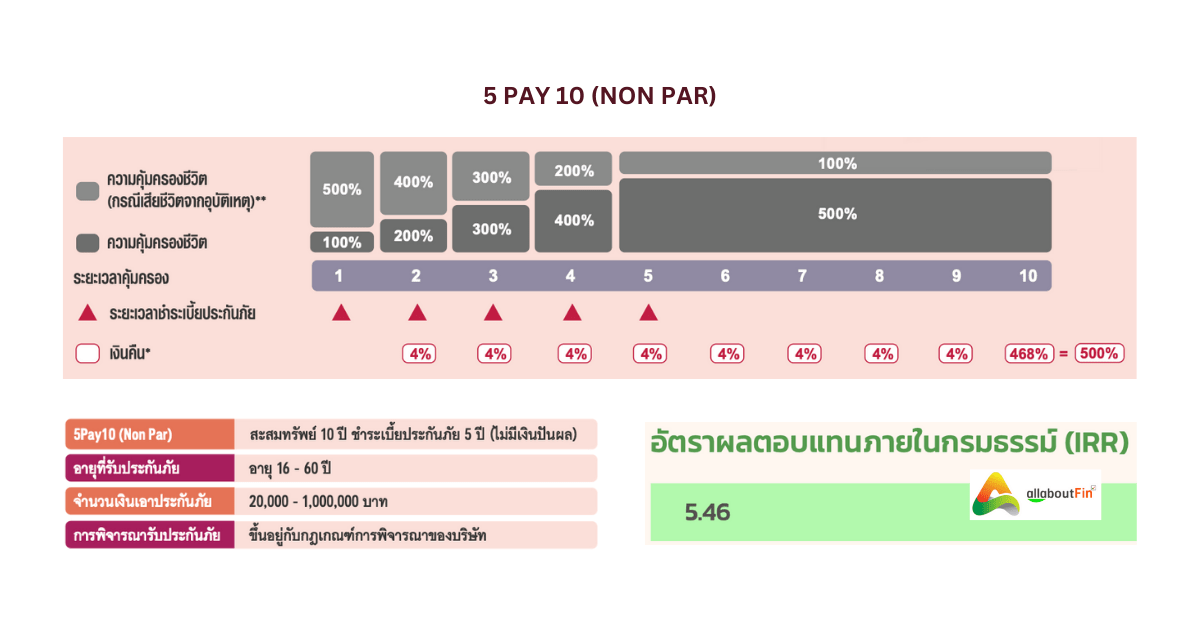

แผนผัง 5Pay10 AIA

แผนแรกประกันสะสมทรัพย์ระยะสั้นที่สุดของ AIA ให้อัตรา IRR รวมกับมูลค่าที่ได้ลดหย่อนภาษีได้ที่ 5.46 เป็นอัตราสูงสุดเมื่อเทียบกับแผนอื่น อาจจะเนื่องด้วยระยะการรับผลตอบแทนที่สั้น เพียง 10 ปี ความคุ้มครองชีวิตได้ 100 % ของทุนในปีแรก และให้ความคุ้มครองชีวิตจากอุบัติเหตุเพิ่มอีก 500% ของทุนประกัน แต่ไม่เกิน 1 ล้านบาท มีเงินคืนทุกปีในอัตราปีละ 4% ของทุน และเลือกได้ว่าจะโอนเข้าบัญชีหรือจะรับดอกเบี้ยต่อในกรมธรรม์ ในปีที่ 2-5 ความคุ้มครองเพิ่มเติมจากอุบัติเหตุจะค่อยๆลดลงและลดลงเหลือ 100 % ในปีที่ 5 เป็นต้นไปจนถึงปลายปีที่ 10 ได้รับผลประโยชน์เงินก้อน 468% ของทุน ถ้าหากรวมกับเงินที่คืนมาทุกปีแล้วจะได้รวมทั้งหมด 500% ของทุนประกันชีวิต

มีการพิจารณารับประกันภัยแบบ SIO หมายถึง หากมีประวัติสุขภาพบริษัทไม่สามารถรับพิจารณาได้

ข้อดีคือ แถมประกันอุบัติเหตุให้ทุนสูง 500% สูงสุด 1 ล้าน (ADB) และค่า IRR สูงถึง 5.46 คิดที่เบี้ยประกัน 100,000 บาท ฐานภาษีที่ 25% (ไม่คิดภาษี IRR=1.83) และระยะของสัญญาสั้นที่สุด

อ่านรายละเอียดเพิ่มเติมได้จาก : เอกสารฉบับเต็มประกันสะสมทรัพย์ AIA 5Pay10 (Non Par)

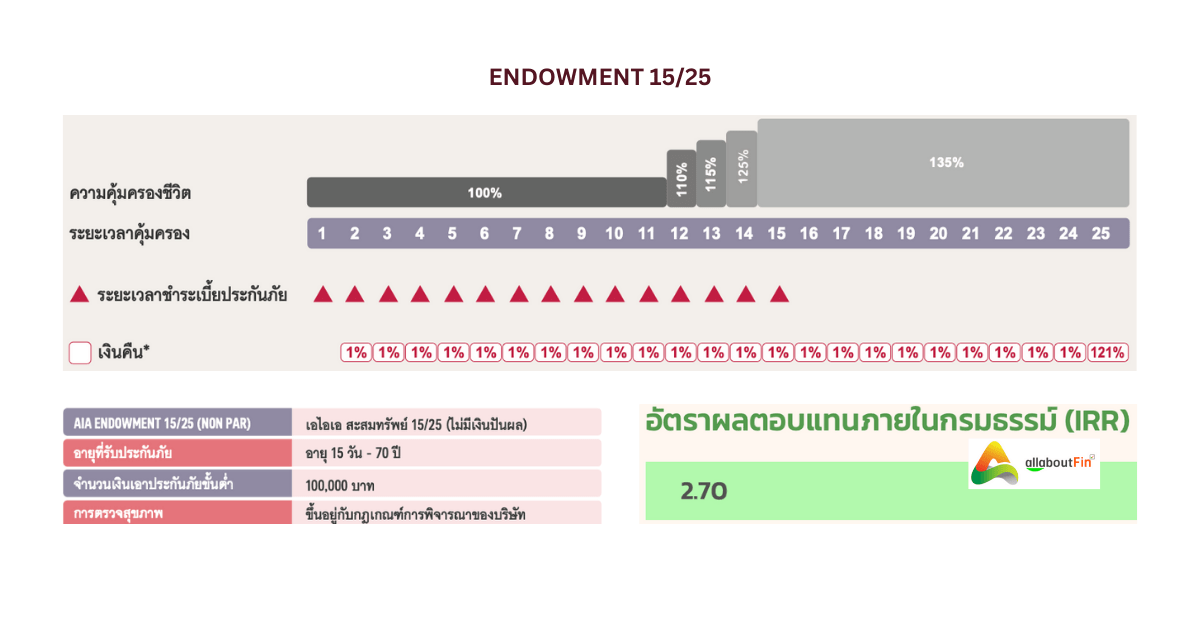

แผนผัง Endowment 15/25 AIA

แผนประกันชีวิตสะสมทรัพย์ 15/25 ให้ความคุ้มครองที่ยาวขึ้นถึง 25 ปี ได้รับเงินคืนทุกปี อัตราปีละ 1% ของทุนประกัน ชำระเบี้ย 15 ปี ความคุ้มครองค่อนข้างคงที่ 100% ในปีที่ 1 ถึง ปีที่ 11 จากนั้นปีที่ 12-14 คุ้มครองเพิ่มเป็น 110%, 115% และ 125% เมื่อขึ้นปีที่ 15 เป็นต้นไปความคุ้มครองชีวิตจะอยู่ในอัตรา 135% ของทุนประกัน อาจจะเหมาะสำหรับคนที่ต้องการวางแผนเป้าหมายระยะยาวและต้องการมีเงินสักก้อนที่แน่นอนในปลายปีที่ 25 และระหว่างทางมีเงินเป็นขวัญถุงเล็กๆ ทุกปี ผลประโยชน์รวม 144% ของทุนประกัน

ให้ค่า IRR 2.70 คิดที่เบี้ยประกัน 100,000 บาท ฐานภาษีที่ 25% (ไม่คิดภาษี IRR=0.92) ให้ค่าค่อนข้างต่ำ เนื่องจากระยะเวลายาวเข้ามาหารผลตอบแทนเฉลี่ยเพิ่มเติมนั้น ทำให้อัตราตอบแทนลดต่ำลง โดยให้ระยะความคุ้มครองที่ยาวเข้ามาทดแทนด้วยเช่นกัน

ข้อดีคือ อัตราเบี้ยต่อทุนค่อนข้างต่ำและมีส่วนลดกรณีทำทุนประกันตั้งแต่ 300,000 บาทขึ้นไปและบริษัทอนุญาตให้แนบประกันสุขภาพเพิ่มเติมได้ และมีความคุ้มครองทุพพลภาพไม่ต้องชำระเบี้ย (WP) ถึงอายุ 60 ปี กรณีไม่สามารถทำงานได้สูงสุดไม่เกิน 4 ล้าน

อ่านรายละเอียดเพิ่มเติมได้จาก : เอกสารฉบับเต็มประกันสะสมทรัพย์ AIA Endowment 15/25 (Non Par)

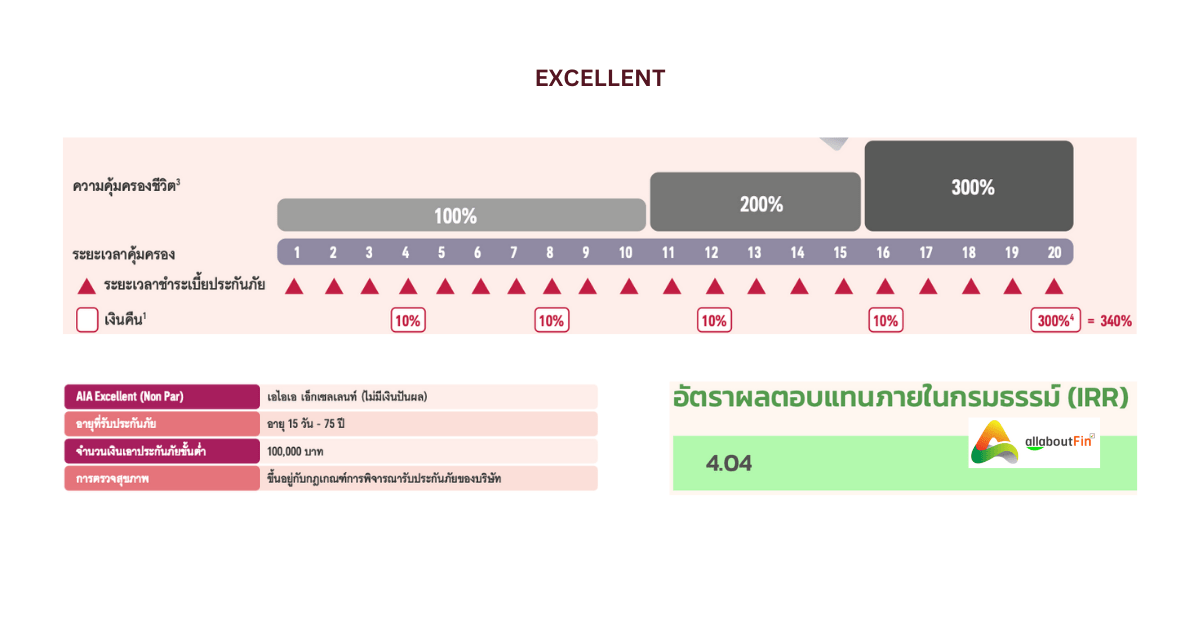

แผนผัง Excellent AIA

แผนประกันชีวิตสะสมทรัพย์ Excellent หรือบางครั้งเรียกว่า 20/20 ชำระเบี้ย 20 ปี คุ้มครอง 20 ปี ให้เงินคืน 10 % ของทุนประกัน ทุก 4 ปี ได้แก่ ปีที่ 4, 8, 12 และปีที่ 16 จากนั้นรอรับผลประโยชน์ก้อนใหญ่ในปีที่ 20 อีก 300 % ของทุนประกัน รวมกับเงินคืนแล้วผลประโยชน์รวมเป็น 340% ของทุนประกันชีวิต ความคุ้มครองที่ได้เป็นขั้นบันใด ปีที่ 1-10 ได้ความคุ้มครองชีวิต 100% ของทุน ปีที่ 11-15 ปรับเพิ่มขึ้นเป็น 200% และปีที่ 16-20 ความคุ้มครองชีวิตจะเท่ากับประโยชน์กก้อนใหญ่ที่จะได้ 300% ของทุนประกัน

ให้ค่า IRR ค่อนข้างสูงที่ 4.04 คิดที่เบี้ยประกัน 100,000 บาท ฐานภาษีที่ 25% (ไม่คิดภาษี IRR=1.16)

ข้อดีคือ บริษัทให้แนบประกันสุขภาพเพิ่มเติมได้ มีความคุ้มครองทุพพลภาพ WP ถึงอายุ 60 ปี สูงสุดไม่เกิน 4 ล้าน เหมือนกับแผน Endowment 15/25 และมีส่วนลดเบี้ยประกันเมื่อทำทุนประกันตั้งแต่ 250,000 บาทขึ้นไป แผนนี้ยังสามารถปรับระยะเวลาการจ่ายเบี้ยได้ โดยการพิจารณามูลค่าเงินสำเร็จและปรับประกันขยายเวลา เพื่อปรับให้สอดคล้องกับความสามารถในการชำระเบี้ย เหมาะสำหรับคนที่มีเป้าหมายการเงินแน่ชัด แต่กังวลว่าระหว่างทางนั้นอาจจะต้องเปลี่ยนงานทำให้การส่งเบี้ยนั้นเปลี่ยนไป

อ่านรายละเอียดเพิ่มเติมได้จาก : เอกสารฉบับเต็มประกันสะสมทรัพย์ AIA Excellent (Non Par)

แผนผัง Saving Sure

แผนประกันชีวิตสะสมทรัพย์ Saving Sure หรือ 10/99 เป็นแผนประกันน้องใหม่ของ AIA เข้ามาตอนปลายปี พ.ศ. 2566 ถึงต้นปี พ.ศ. 2567 ให้ความคุ้มครองที่เปลี่ยนไปจากแบบประกันรุ่นพี่ค่อนข้างเยอะ คือ ความคุ้มครองชีวิตระหว่างชำระเบี้ย ได้เท่ากับ 100% ของทุนหรือมูลค่าเวนคืนหรือ 105% ของจำนวนเบี้ยที่ชำระเข้าบริษัทแล้ว และจะมีเงินคืนหลังจากชำระเบี้ยไปแล้วเท่านั้น โดยเริ่มได้รับเงินคืนตั้งแต่ผู้เอาประกันอายุ 60 ปีขึ้นไปจนถึงอายุ 99 ปี ที่อัตราเริ่มต้น 12% ของทุนประกัน และมีการปรับอัตราเงินคืนทุกๆ 5 ปี ครั้งละ 2% ทุกๆเลขอายุที่ลงท้ายด้วย 1 และ 6 โดยให้อัตราเงินคืนสูงสุดที่ 26% ต่อปี ที่อายุ 96-98 ปี จากนั้นเมื่ออายุ 99 ปี จะได้รับเป็นทุนประกัน 100% อีก 1 ก้อน ถ้ารวมทั้งหมดสูงสุดถึง 840 % ของทุนประกันชีวิต

คำนวณค่า IRR ได้ 3.52 คิดที่เบี้ย 100,000 บาท รับเงินคืนถึงอายุ 99 ปี ฐานภาษีที่ 25% (ไม่คิดภาษี IRR=2.80)

ข้อดีคือ ความคุ้มครองที่ยาวนาน จึงเหมาะสมในการแนบประกันสุขภาพเพิ่มเติม มีความคุ้มครองทุพพลภาพ WP ถึงอายุ 60 ปี รวมเงินคืน อายุ 60-99 ปี = 840% ของทุนประกันชีวิต

อ่านรายละเอียดเพิ่มเติมได้จาก : เอกสารฉบับเต็มประกันสะสมทรัพย์ AIA Saving Sure (Non Par)

สรุปประกันสะสมทรัพย์

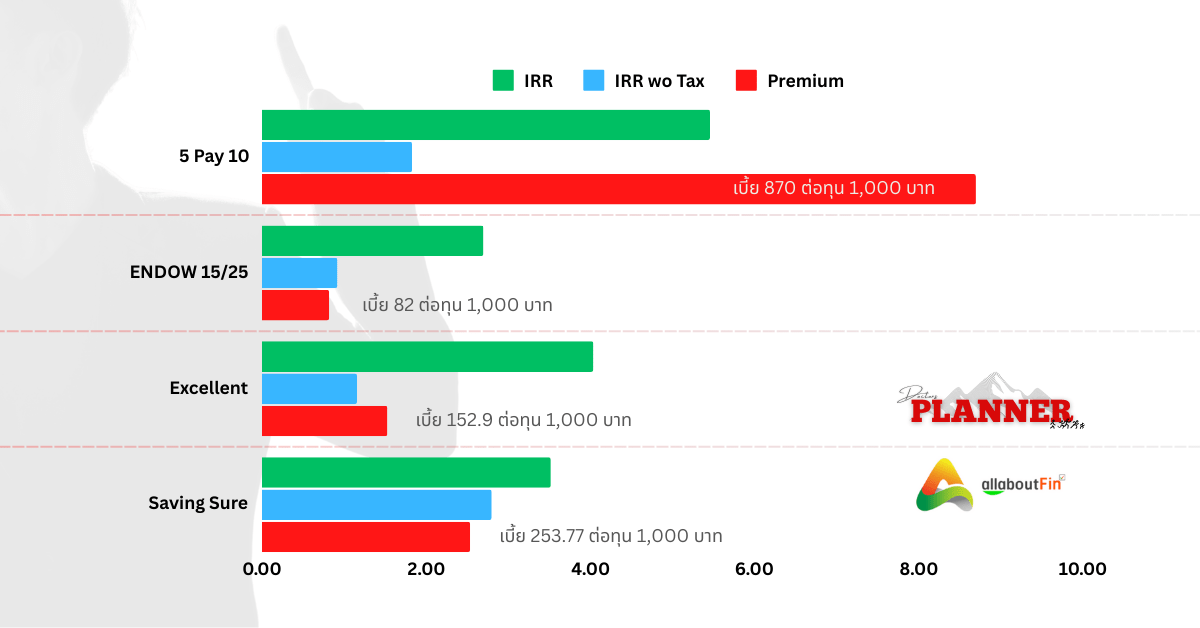

กราฟเปรียบเทียบประกันชีวิตสะสมทรัพย์เอไอเอ

เมื่อนำค่า IRR ที่คิดมูลค่าลดหย่อนภาษี (IRR), แบบไม่เอามาลดหย่อนภาษี (IRR wo Tax) มาเทียบกัน ทำให้เราได้เห็นอัตราผลตอบแทนที่พึ่งพาการลดหย่อนภาษีของแผน 5/10 และ Excellent ที่มีความต่างของ IRR ต่อ IRR wo Tax ที่มากกว่าแผนอื่นๆ ส่วนของน้องใหม่ Saving Sure ให้ความแตกต่างระหว่างค่า IRR vs IRR wo Tax ต่ำที่สุด จากกราฟแสดงให้เห็นอัตราทุนต่อเบี้ย Endowment 15/25 มีค่าที่ต่ำที่สุดคือ 82 ต่อ 1,000 บาท รองลงมาคือ Excellent และสุดท้ายด้วย 5/10 ที่มีอัตราเบี้ยต่อทุน 870 ต่อ 1,000 บาท ซึ่งจากข้อมูลส่วนนี้เราสามารถนำไปบริหารแผนทางการเงินได้หลากหลายขึ้นอยู่กับมุมมองและความต้องการของที่ปรึกษาและผู้เอาประกันเอง

จากประกันชีวิตแบบสะสมทรัพย์ทั้ง 4 แผน เอไอเอได้ออกแผนประกันที่ให้การวางแผนการเงินครอบคลุมการวางแผนระยะสั้น ระยะกลางและระยะยาว การเลือกแผนที่เหมาะสมสำหรับเป้าหมายทางการเงินขึ้นอยู่กับความต้องการของผู้เอาประกันเอง หรือความจำเป็นของครอบครัว จุดประสงค์หลักของการวางแผนประกันสะสมทรัพย์คือ เพื่อให้ผู้วางแผนการเงินถึงเป้าหมายที่วางไว้อย่างแน่นอน