การประกันชีวิต คือ สัญญาการชดเชยรายได้ที่ต้องสูญเสียไปจาก การตาย(มรณะ) ทุพพลภาพถาวรสิ้นเชิงหรือชราภาพหรือครบอายุ(ทรงชีพ) ของบุคคล โดยบริษัทประกันชีวิตจะจ่ายเงินตามจํานวนที่ระบุไว้ให้แก่ผู้เอาประกัน หรือผู้รับประโยชน์ ตามที่กําหนดไว้ในกรมธรรม์(สัญญา)ประกันชีวิต

จุดประสงค์สำคัญการประกันชีวิต

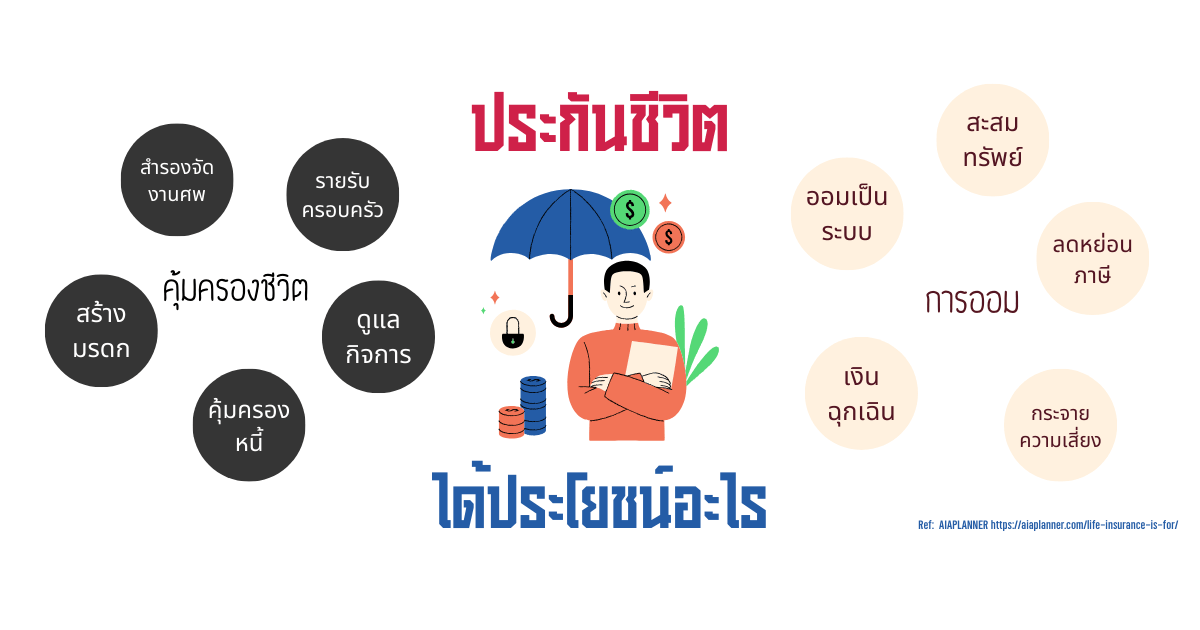

ประกันชีวิตช่วยเราให้บรรลุจุดประสงค์ทางการเงินขึ้นอยู่กับประเภทและแผนประกันที่เราเลือก ซึ่งสามารถแบ่งประโยชน์ของการมีประกันได้ 2 ส่วนใหญ่ๆ คือ

- เพื่อการออม : ช่วยให้เราออมอย่างเป็นระบบมีระยะเวลาที่แน่ชัด สม่ำเสมอทุกงวด มั่นคงเต็มจำนวนตามสัญญา และตามเป้าหมายที่วางไว้

- เพื่อความคุ้มครองชีวิต : ช่วยให้เรามั่นใจว่าเมื่อตัวเองเสียชีวิต ครอบครัวสามารถอยู่ต่อได้ ไม่ได้รับผลกระทบทางการเงินมากนัก

ประกันชีวิตคืออะไร ทำงานเมื่อไร

ผลประโยชน์ที่ได้รับจากการทรงชีพและการมรณะ

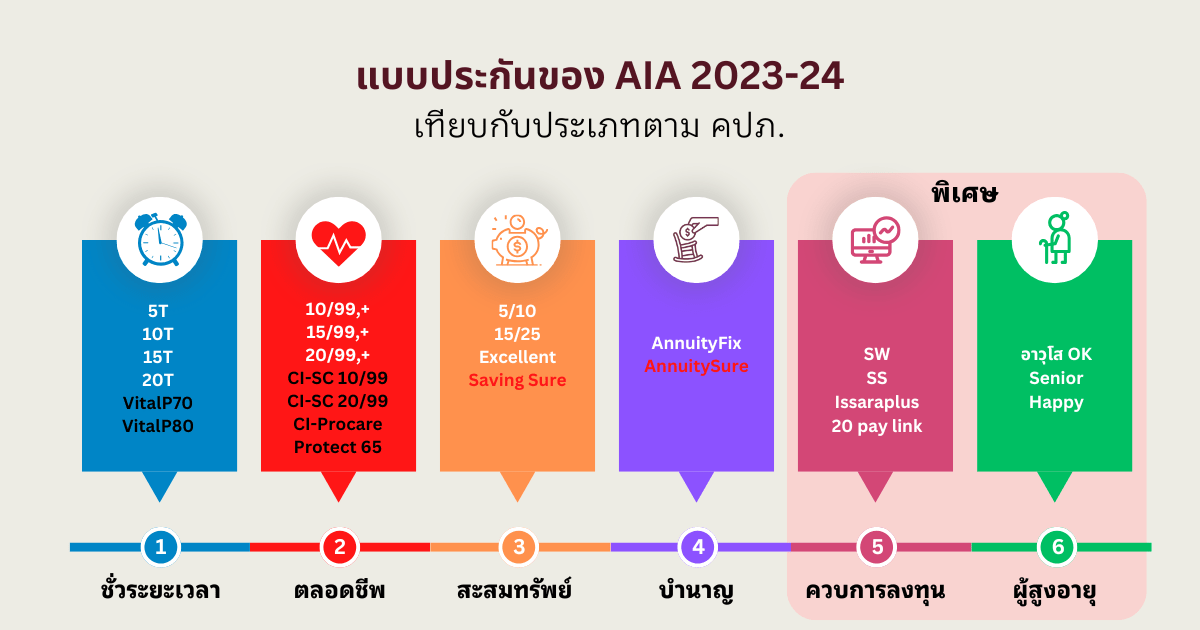

ตัวอย่างแบบประกันชีวิตของ AIA

จัดแบ่งประเภทตามนิยาม คปภ. และเทียบคุณสมบัติกับแผนของเอไอเอ

ประกันชีวิตของเอไอเอ มีกี่แบบ

ประกันชีวิตของเอไอเอเองมีมากมายหลายแบบ แต่ละแบบจะมีลักษณะความคุ้มครองและผลประโยชน์ที่แตกต่างกันออกไป ปัจจุบันประกันชีวิตของเอไอเอ สามารถแบ่งออกเป็น ประกันชีวิตแบบทั่วไป และประกันชีวิตแบบพิเศษ ซึ่งประกัน ชีวิตแบบทั่วไปมี 4 แบบ ได้แก่

- แบบชั่วระยะเวลา (Term Life Insurance): Term 5, 10, 15, 20

- แบบตลอดชีพ (Whole Life Insurance): 10,15, 20 pay life (Non Par), Plus, CI supercare, CI Procare

- แบบสะสมทรัพย์ (Endowment/Saving Insurance): 5 pay 10, Endowment 15/25, Excellent, Saving Sure

- แบบเงินได้ประจํา/แบบบํานาญ (Annuity Insurance): AnnuityFix, AnnuitySure

- (ประกันชีวิตแบบพิเศษ) แบบควบการลงทุน (Investment-linked life insurance): IssaraPlus, SmartSelect, SmartWealth, 20Paylink

- (ประกันชีวิตแบบพิเศษ) แบบเฉพาะผู้สูงอายุ: อาวุโสโอเค หรือ SenoirHappy

วิธีการเลือกประกันชีวิตควรพิจารณาอะไรบ้าง

ผลประโยชน์จากประกันชีวิต

ความคุ้มครองที่ได้รับและระยะเวลาคุ้มครอง

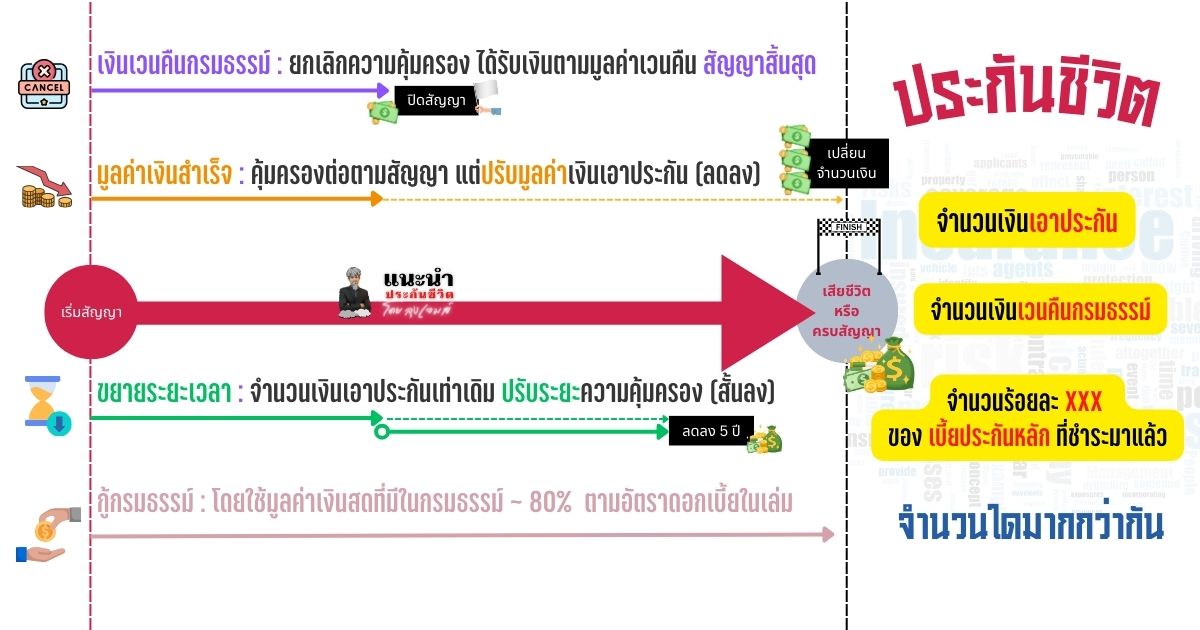

ผลประโยชน์ที่ได้รับในสัญญาประกันชีวิต มีด้วยกันทั้งหมด 5 ส่วน คือ

ทุนกรณีสัญญาทำงานครบอายุหรือผู้เอาประกันเสียชีวิต ผลประโยชน์ที่ได้รับจะมอบให้แก่ผู้รับผลประโยชน์ ได้แก่ จำนวนเงินเอาประกัน หรือ จำนวนเงินเวรคืนกรมธรรม์ หรือจำนวนร้อยละ xxx ของจำนวนเบี้ยประกันที่ชำระมาแล้ว แล้วแต่จำนวนใดมากกว่า

เงินเวนคืนกรมธรรม์: กรณีผู้เอาประกันต้องการยุติความคุ้มครอง จะได้รับเงินเวนคืน มูลค่าตามตารางกรมธรรม์ที่ระบุไว้ ส่วนใหญ่จะน้อยกว่าเบี้ยประกันที่ชำระมาแล้ว

มูลค่าเงินสำเร็จ: กรณีที่ผู้เอาประกันต้องการขอหยุดส่งเบี้ยประกัน แต่ยังอยากให้ประกันคุ้มครองต่อเนื่องจนครบเวลาของสัญญา จึงขอปรับทุนประกันที่คุ้มครองนั้นให้ลดลงตามตาราง และบางครั้งยังมีเงินก้อนออกมาให้เป็นมูลค่าเงินสำเร็จตามตาราง

ขยายเวลา: กรณีที่ผู้เอาประกันต้องการขอหยุดส่งเบี้ยประกัน แต่ยังอยากได้ความคุ้มครองเท่าเดิม จึงขอปรับระยะเวลาในความคุ้มครองนั้นลดลงมาตามตาราง และบางครั้งยังมีเงินก้อนออกมาให้เป็นมูลค่าขยายเวลาตามตาราง

กู้กรมธรรม์: กรณีที่ผู้เอาประกันเจอวิกฤตทางการเงิน แต่ยังต้องการให้กรมธรรม์มีผลบังคับใช้เมื่อเดิมทุกประการ ผู้เอาประกันสามารถกู้เงินสดได้จากกรมธรรม์ของตัวเองโดยใช้มูลค่าเงินสดของตัวเองที่มีตามตาราง และบริษัทจะคิดอัตราดอกเบี้ยตามที่ระบุในเล่มกรมธรรม์ และในกรณีที่ผู้เอาประกันขาดส่งเบี้ยประกัน บริษัทจะดึงมูลค่าเงินสดที่มีออกมาเป็นการกู้เพื่อชำระเบี้ยให้ผู้เอาประกันอัตโนมัติ เรียกว่า กู้อัตโนมัติ เมื่อมูลค่าเงินสดในกรมธรรม์หมดไป ความคุ้มครองที่มีก็จะสิ้นสุดไปชั่วคราว หากผู้เอาประกันต้องการได้รับความคุ้มครองต่อ ต้องติดต่อบริษัทเพื่อชำระเบี้ย ค่าธรรมเนียม และดอกเบี้ยตามที่บริษัทอีกครั้งขึ้นอยู่สัญญา

ผลประโยชน์ที่เราแชร์ให้เพื่อนๆ ทราบนี้เป็นเพียงสิทธิที่เราเลือกได้ สิ่งที่อยากจะแนะนำให้ทำที่สุด คือ การรอจนกว่า สัญญาครบอายุ ผู้เอาประกันจึงจะได้รับประโยชน์สูงสุด

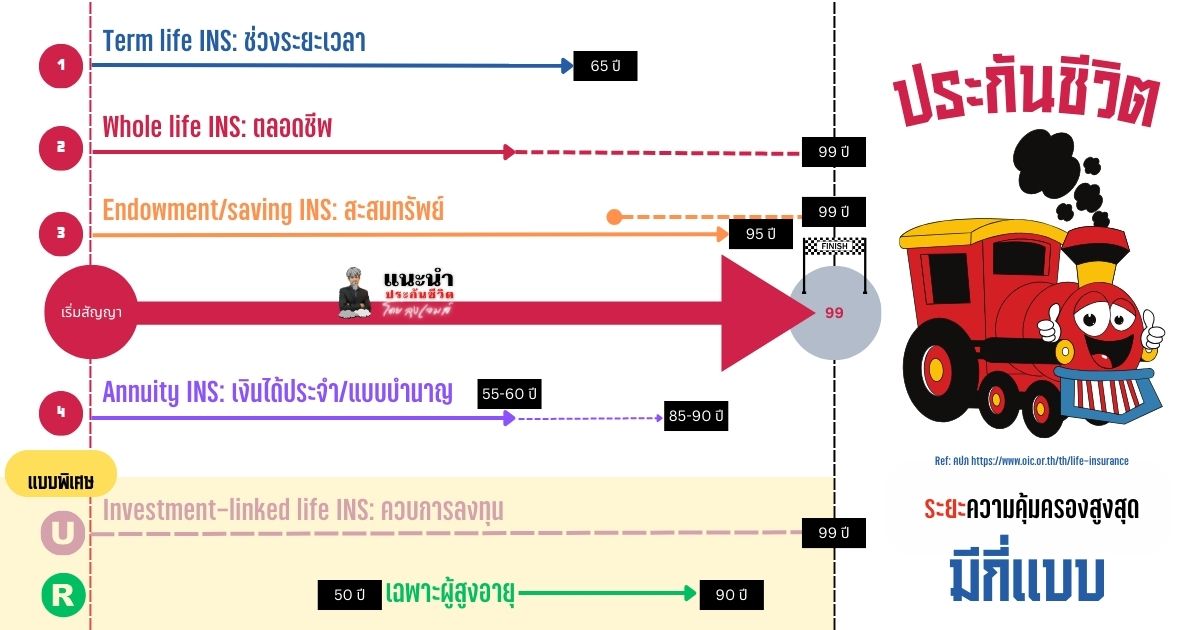

ระยะเวลาความคุ้มครองของกรมธรรม์

ผลประโยนช์ที่ได้รับอีกด้านหนึ่งนอกจากตัวเงินแล้วคือ ระยะเวลาความคุ้มครอง ที่สัญญานั้นมีผลบังคับใช้อยู่ หากเกิดเหตุไม่คาดคิดภายในช่วงระยะเวลานั้นผู้รับผลประโยชน์ก็จะมีสิทธิรับเงินก้อนที่ตกลงกับบริษัทประกันไว้ แต่หากไม่อยู่ในช่วงระยะเวลานั้นแล้วถึงแม้ว่าผู้เอาประกันจะชำระเบี้ยครบทุกงวดต่อเนื่อง บริษัทไม่จำเป็นที่จะต้องให้ความคุ้มครองเพราะสัญญาได้จบสิ้นไปแล้วนั่นเอง

ระยะเวลาความคุ้มครอง ของประกันชีวิต เอไอเอ มีหลายระยะในแต่ละแบบ บทความนี้จึงขอยกเป็นอายุสูงสุดที่แต่ละสัญญาจะให้ความคุ้มครองอยู่

- แบบชั่วระยะเวลา (Term Life Insurance): คุ้มครองแบบช่วงระยะเวลา 5-20 ปี ให้ความคุ้มครองสูงสุดถึงอายุ 65 ปี จึงเหมาะสำหรับการวางแผนเพื่อป้องกันความเสี่ยงของการชำระหนี้ เช่น บ้าน ที่ดิน รถยนต์ เป็นต้น เพราะในช่วงก่อนอายุ 65 ถือเป็นช่วงที่มีภาระเยอะ เป็นวัยที่มีรายได้ประจำ มีเรี่ยวแรงทำงาน และมีภาระครอบครัวที่ยังต้องดูแลสูง

- แบบตลอดชีพ (Whole Life Insurance): คุ้มครองจนถึงอายุ 99 ปี ซึ่งหากอายุเกิน 99 ปี เอไอเอให้ถือว่าเป็นอมตะอยู่นอกเหนือความคุ้มครอง ซึ่งเมื่ออายุครบสัญญาแบบตลอดชีพจะให้ทุนประกันเต็มจำนวนที่ทำไว้ หรือส่วนที่มากกว่าตามตารางกรมธรรม์ เหมาะสมสำหรับไว้สร้างมรดกและเป็นสัญญาหลักสำหรับสัญญาสุขภาพและอุบัติเหตุอื่นๆ เนื่องจากเป็นสัญญาที่มีอายุยาวที่สุด ทำให้สัญญาเพิ่มเติมที่แนบมาด้วยสามารถต่อได้จนถึงอายุ 99 กันเลย

- แบบสะสมทรัพย์ (Endowment/Saving Insurance): แบบเก่าระยะความคุ้มครอง 10-25 ปี และคุ้มครองสูงสุดที่อายุ 95 ปี ปัจจุบันมีแผนใหม่เข้ามาให้เราเลือกอีกแผนคือ Saving Sure น้องใหม่ที่ให้ความคุ้มครองยาวจะถึงอายุ 99 ปี ความเหมาะสมอยู่ที่แนวคิดการวางแผนการเงินได้เลย แต่อาจจะยังไม่เหมาะกับการสร้างมรดกในช่วงแรกเนื่องจากอัตราทุนต่อเบี้ยค่อนข้างสูง ต้องใช้เงินเยอะเพื่อที่จะสร้างความคุ้มครองที่เท่ากันกับแผนประกันอื่นๆ

- แบบเงินได้ประจํา/แบบบํานาญ (Annuity Insurance): ความคุ้มครองจะอยู่ค่อนข้างยาว (หลังอายุเกษียณ) แบบเก่าระยะความคุ้มครองได้ถึงอายุ 85 ปี และแบบใหม่คุ้มครองถึงอายุ 90 ปี ทะยอยจ่ายเป็นเงินบำนาญออกมาปีละครั้ง

- (ประกันชีวิตแบบพิเศษ) แบบควบการลงทุน (Investment-linked life insurance): ความคุ้มครองขึ้นอยู่กับมูลค่าเงินในกองทุนของเรา หากเงินในกองทุนหมด ความคุ้มครองที่มีก็จะหมดลงด้วย เบี้ยขั้นต่ำที่ถูกคำนวณมาให้คงที่จะคาดการณ์ว่าให้ความคุ้มครองเริ่มต้นที่ประมาณ 10 ปี (ตามช่วงอายุ เริ่มทำตั้งแต่เด็กความคุ้มครองจะยาวกว่า ทำเมื่อมีอายุมากขึ้น) ซึ่งถ้าเราไหวที่จะจ่ายเบี้ยเข้าไปต่อ ความคุ้มครองจะมีจนถึงเราอายุ 99 ปี

- (ประกันชีวิตแบบพิเศษ) แบบเฉพาะผู้สูงอายุ: ความคุ้มครองมีให้จนถึงอายุ 90 ปี

ระยะเวลาความคุ้มครอง

ความคุ้มครองในแต่ละช่วงอายุ

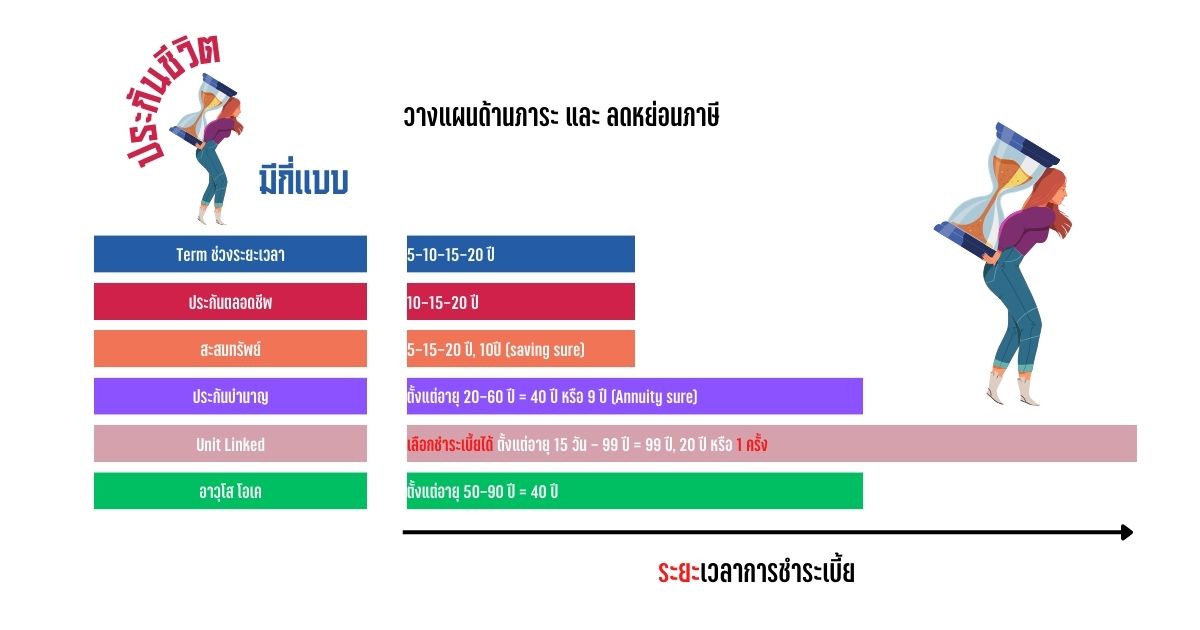

ภาระชำระเบี้ยและสิทธิ์ลดหย่อนภาษี

ช่วงเวลาที่เราต้องแบกรับภาระจ่ายค่าเบี้ยประกันและการลดหย่อนภาษีของแผนประกัน

ภาระชำระเบี้ยและสิทธิลดหย่อนภาษี

คือ ช่วงระยะเวลาที่เราชำระเบี้ยประกันอยู่นั้น เรามีรายได้หรือความสามารถเพียงพอหรือไม่ รวมไปถึงความต้องการใช้สิทธิในการลดหย่อนภาษี (อ่านบทความการลดหย่อนภาษีด้วยประกัน) ทั้งสองปัจจัยนี้ขึ้นอยู่กับระยะเวลาการชำระเบี้ยของแผนที่เราตัดสินใจเลือก ถ้าหากลองจัดตามประเภทประกันจะได้ ดังนี้

- แบบชั่วระยะเวลา (Term Life Insurance): มีระยะเวลาการชำระเบี้ยตามความต้องการความคุ้มครอง และมีชุดความคุ้มครอง ได้แก่ 5, 10, 15 และ 20 ปี

- แบบตลอดชีพ (Whole Life Insurance): มีระยะเวลาการชำระเบี้ยให้เลือก ตั้งแต่ 10,15, และ 20 ปี

- แบบสะสมทรัพย์ (Endowment/Saving Insurance): มีระยะเวลาการชำระเบี้ยให้เลือก ได้แก่ 5, 10, 15 และ 20 ปี

- แบบเงินได้ประจํา/แบบบํานาญ (Annuity Insurance): มีระยะเวลาการชำระเบี้ยให้เลือก ได้ตั้งแต่ 5 ปี จนถึง 35 ปี

- (ประกันชีวิตแบบพิเศษ) แบบควบการลงทุน (Investment-linked life insurance): มีความยืดหยุ่นในการชำระเบี้ย บางแผนเราเลือกที่จะจ่ายเบี้ยประกันแค่ 1 ครั้งก็ได้ แต่แนะนำเป็น 10 ปีขึ้นไป เพื่อให้มีมูลค่าในกองทุนมากพอและดอกเบี้ยทบต้นพอจะได้เริ่มทำงาน

- (ประกันชีวิตแบบพิเศษ) แบบเฉพาะผู้สูงอายุ: อาวุโสโอเค หรือ SenoirHappy : มีระยะเวลาการชำระเบี้ยตามความต้องการความคุ้มครอง ได้ตั้งแต่ 1 ปีไปจนถึง 40 ปี (อายุ 50-90 ปี)

สภาพคล่องของกรมธรรม์

คือ การเปลี่ยนสภาพจากกรมธรรม์ประกันเป็นเงินสด ตามความจำเป็นที่เราต้องการใช้เงินก้อนนั้น หรือตามแผนการเงินที่เราตั้งใจจะวางไว้ ซึ่งในที่นี้อาจจะไม่กล่าวถึงประกันชีวิตที่แท้จริง ที่ตอบแทนหรือจ่ายผลประโยชน์ก็ต่อเมื่อ ตาย หรือ อายุครบ 99 ปี เท่านั้น

ประกันสะสมทรัพย์ ที่เป็นตัวช่วยในการเก็บเงินเพื่อบรรลุแผนทางการเงินระยะกลางถึงยาว ประกันที่ให้เงินตามสัญญาสั้นที่สุดของ เอไอเอ คือ 5/10 ชำระเบี้ย 5 ปี ครบสัญญา(คุ้มครอง) 10 ปี แต่ระหว่างเราชำระเบี้ยนั้น จะมีเงินบางส่วนกลับมาหาเรา เรียกว่า เงินคืนรายงวด เริ่มตั้งแต่ 1%,4% และ 10% ของทุนประกันภัย ต่องวด ในแบบประกันสะสมทรัพย์ เงินส่วนนี้บางคนอาจจะเอามาเสริมสภาพคล่องได้เล็กน้อย บางคนถือว่าเป็นของขวัญหรืออั่งเปาประจำปีหรือประจำงวดให้หัวใจได้กระชุ่มกระชวย หรือบางคนเลือกที่จะไม่ดึงออกมาและเลือกเก็บสะสมเข้าไปในกรมธรรม์เพื่อรับดอกเบี้ยต่อได้ ประกันสะสมทรัพย์น้องใหม่ที่ลักษณะคล้ายกับประกันบำนาญ จ่ายผลตอบแทนหลังอายุ 60 ปี และปรับอัตราการจ่ายผลประโยชน์ขึ้นทุกๆ 5 ปี

ประกันบำนาญ จะมีลักษณะจ่ายผลตอบแทนเป็นรายงวดหลังจากอายุครบตามกำหนดสัญญา ส่วนใหญ่จะเริ่มกันที่อายุ 60 ปี ไปจนถึงอายุ 90 ปี ให้เงินบำนาณรายปี 6.25% ของเงินบำนาญตั้งต้น หรือ 15% ของเงินเอาประกัน

ประกันชีวิตในรูปแบบปกติทั่วไป สามารถเปลี่ยนเป็นมูลค่าเงินสดได้ด้วย เงินเวนคืน มูลค่าเงินสำเร็จ ขยายเวลา การกู้กรมธรรม์ โดยมูลค่าที่เราแปลงได้นั้นมักจะได้น้อยกว่าค่าเบี้ยที่เราชำระให้บริษัท เนื่องจากไม่ตรงตามสัญญา(ถอดถอนออกก่อนหมดสัญญา) และบางส่วนเป็นค่าใช้จ่ายประกันความเสี่ยงที่ในระยะที่ผ่านมาแล้ว การเปลี่ยนเป็นมูลค่าเงินสดเหล่านี้จึงอาจ “ไม่ถือเป็นสภาพคล่อง”

ประเภทควบการลงทุน ที่มีมูลค่ารับซื้อคืนของหน่วยในกองทุน ถือว่าเป็นทรัพย์สินของผู้ถือกรมธรรม์ที่เราสามารถขายเพื่อนำออกมาเป็นเงินสด ได้โดยไม่ต้องเสียดอกเบี้ย และความคุ้มครองยังคงดำรงต่อเนื่อง แต่เราต้องคำนึงมูลค่าที่เหลือในกองทุนนั้นเพียงพอกับการหักชำระค่าธรรมเนียมการประกันในงวดถัดไปด้วยหรือไม่

ช่องทางการซื้อกรมธรรม์

จากรายละเอียดข้างต้นนั้น เราจะเห็นว่าข้อมูลความแตกต่าง ข้อดี ข้อจำกัด ข้อกำหนดของกรมธรรม์มีรายละเอียดค่อนข้างสูง โดยเฉพาะบริษัทที่มีผลิตภัณฑ์ประกันภัยที่หลากหลายเพื่อตอบสนองความเหมาะสมและความต้องการของลูกค้าในแต่ละราย บริษัทได้เตรียมช่องทางการซื้อหรือทำสัญญาประกันภัยไว้ 3 ช่องทาง คือ

ซื้อผ่านนายหน้า: เป็นช่องทางดั้งเดิมที่ส่วนใหญ่จะถูกเสนอขายในธนาคาร ซึ่งแต่ละธนาคารจะมีผลิตภัณฑ์ของแต่ละบริษัทแตกต่างกันไป สามารถซื้อได้ง่าย ที่แหล่งที่ซื้อ เพียงแค่เดินเข้าไปในธนาคารและแจ้งว่าจะมาซื้อประกัน หรือบางครั้งไม่จำเป็นต้องถาม หากเปิดบัญชีหรือใช้บริการบ่อยๆ จะมีพนักงานมานำเสนอประกันให้เราได้ดูกัน ส่วนใหญ่เป็นประกันประเภทสะสมทรัพย์ ถ้าหากมีการผลัดเปลี่ยนพนักงานในแต่ละสาขาตัวแทนประกันของเราอาจจะมีการปรับเปลี่ยนคนไปด้วย

ซื้อผ่านตัวแทน: เป็นช่องทางที่นิยม และมีความคล่องตัวสูงในแง่ของการบริการที่สามารถให้คำปรึกษาได้ต่อเนื่อง เพราะตัวแทนมักจะไม่ค่อยมีการเปลี่ยนตำแหน่งการบริการกับผู้รับคำปรึกษา การให้คำปรึกษามักจะมุ่งไปสู่ความต้องการของเราโดยตรง และช่วยปิดความเสี่ยงของเราและครอบครัว ส่วนใหญ่จะเป็นประกันสุขภาพ ข้อจำกัดควรเลือกตัวแทนที่เราไว้ใจและเชื่อมั่น มีจรรยาบรรณ สามารถให้ข้อมูลแบบประกันที่ชัดเจน ช่วยให้เราทราบข้อดีข้อจำกัดที่แท้จริงของแบบประกัน และเป็นที่ปรึกษาให้เราได้ตลอดการเลือกและบริการหลังการขายที่ดี และที่สำคัญคือ ถูกใจเรา สามารถอ่านข้อดีจากการซื้อผ่านตัวแทนได้ คลิกที่นี่

ซื้อผ่านบริษัทโดยตรง: เป็นช่องใหม่ที่มีเพิ่มเข้ามาไม่นานมานี้ อาศัยการสมัครประกันผ่านทางเว็ปไซด์ของบริษัทโดยตรง ปัจจุบันยังมีแผนความคุ้มครองที่ไม่ซับซ้อนมาก ซื้อง่ายไม่ต้องตรวจสุขภาพ การบริการต่างๆจะผ่าน call center โดยตรง ผู้ซื้อประกันจำเป็นจะต้องศึกษาแผนประกันด้วยตนเอง

ทั้งนี้ผลิตภัณฑ์จากแต่ละช่องทางส่วนใหญ่จะมีความแตกต่างกัน เพื่อให้เหมาะสมกับการให้บริการของผู้ซื้อประกัน และช่วยให้แต่ละช่องทางสามารถขายสินค้าได้อย่างไม่ซ้ำซ้อนกัน การเลือกผลิตภัณฑ์และเปรียบเทียบกันระหว่างช่องทางผู้ซื้อเองควรศึกษาแบบประกันที่ถูกนำเสนอมาอย่างละเอียดให้ตรงตามความต้องการของตัวเองมากที่สุด

สรุปประกันชีวิตเอไอเอ

การวางแผนซื้อประกันชีวิต ถือเป็นจุดเริ่มต้นการวางแผนทางการเงินที่ดี ช่วยให้จิตใจเราสงบมากขึ้น ช่วยใช้มีสมาธิกับการใช้ชีวิตด้านอื่นๆมากขึ้น การเลือกประกันชีวิตที่เหมาะสมกับช่วงชีวิตของเรานั้นจึงสำคัญมาก เพราะการเลือกแบบประกันเหมาะสมกับวัตถุประสงค์ที่ต้องการแล้ว การซื้อประกันจะช่วยแบ่งเบาภาระให้ตนเองและครอบครัวด้วย