ว่าด้วยเรื่องภาษี คงหนีไม่พ้นคนที่มีรายได้โดยจะคิดคำนวณจากรายได้ที่หักค่าใช้จ่ายรวมถึงค่าลดหย่อนของเราต่อปีคูณกับอัตราภาษีที่มีความต่างกัน ขึ้นกับแต่ละช่วงของเงินรายได้ เช่นบางคนอาจมีช่วงเงินได้ที่ 300,001-500,000บาท จะมีอัตราภาษีที่ 10% ดังนั้นแต่ละคนก็มียอดที่ต้องเสียภาษีไม่เท่ากันนั่นเอง สำหรับบางคนอาจรู้เรื่องของการลดหย่อนภาษีมาบ้างแล้ว หรือบางคนอาจยังกำลังศึกษาอยู่ ในที่นี้ขออนุญาตบอกเล่าเรื่องของการลดหย่อนภาษีด้วยการทำประกันให้ได้ทราบกัน..

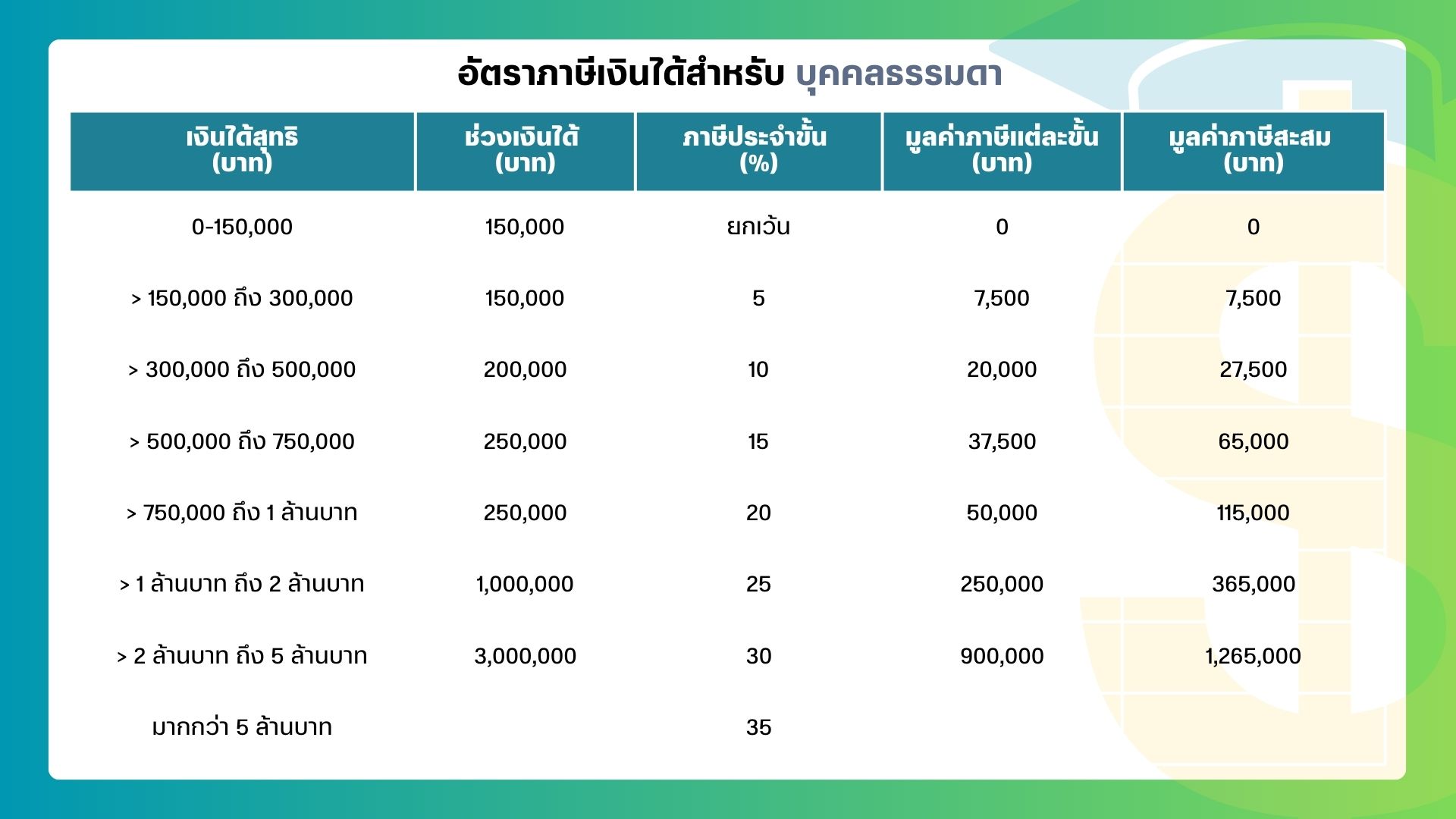

อัตราภาษีหรือขั้นบันไดภาษีเงินได้

สำหรับบุคคลธรรมดาที่มีเงินได้

ก่อนจะชวนคุยเรื่องของการลดหย่อนด้วยประกัน อยากให้ผู้อ่านได้รู้จักคำว่า “ลดหย่อนภาษี” กันก่อน ลดหย่อนคืออะไร? ทำไมต้องลดหย่อน ไม่ทำได้หรือไม่? ขออธิบายเพื่อไขข้อสงสัยเหล่านี้ไปพร้อมกันเลยละกัน

ตัวอย่างลดหย่อนภาษีกับประกันวัยทำงาน

แผนความคุ้มครองและเบี้ยตัวอย่าง (คลิกเพื่ออ่านเพิ่มเติม)

ลดหย่อนภาษี คือ อะไร?

ลดหย่อนภาษี คือ ตามที่เกริ่นบอกต้นบทความ.. ภาษีที่เราต้องจ่ายมาจากไหน ส่วนหนึ่งมาจากการหักลบค่าใช้จ่ายและค่าลดหย่อนจากเงินได้ของเรา เรื่องการลดหย่อนจึงเป็นส่วนหนึ่งที่อยู่ในภาษีที่เราต้องจ่าย .. แล้วค่าลดหย่อนมาจากไหน มาได้อย่างไร? ในส่วนนี้เป็นส่วนที่กฎหมายกำหนดไว้แล้วว่า สินค้าหรือบริการใดที่สามารถนำมาลดหย่อนภาษีได้ ให้เราได้เลือกซื้อหรือใช้บริการผลิตภัณฑ์เหล่านั้น มาเป็นค่าใช้จ่ายส่วนที่สามารถลดหย่อนภาษีได้

ทำไมต้องลดหย่อน? ไม่ทำส่วนนี้ได้หรือไม่? คำตอบคือ ได้ สำหรับบางท่านที่ไม่อยากทำในส่วนนี้ย่อมได้ หลังจากคำนวณรายได้หักค่าใช้จ่ายแล้ว ก็จะได้ตัวเลขที่เป็นภาษีที่ต้องจ่าย สามารถดำเนินการจ่ายได้เลย แต่สำหรับคนที่ศึกษาเรื่องของการลดหย่อนภาษี หากมีการคำนวณเสร็จสรรพแล้ว อาจได้เงินคืนในส่วนนี้ .. เห็นคำว่า “เงินคืน” หลายคนคงรู้สึกเอ๊ะ!! ในใจ จะดีกว่ามั้ย ถ้าเราทำลดหย่อนภาษีแล้วแถมยังได้เงินคืนกลับมา ได้รับสินค้าหรือบริการแล้ว ยังมีเงินกลับมาอีก ..

“ลดหย่อนภาษีด้วยประกันได้อะไรบ้าง?” ต้องขอบอกก่อนว่า ผลิตภัณฑ์ประกันชีวิตเป็นผลิตภัณฑ์ที่กฎหมายกำหนดให้สามารถนำค่าใช้จ่ายส่วนนี้มาหักลบคำนวณภาษีที่ต้องจ่ายได้ ดังนั้นการทำประกันก็มีหลายแบบที่จะสามารถนำมาใช้วางแผนภาษีนี้ได้ หากถามว่าสิทธิประโยชน์ที่จะได้รับมีอะไรบ้าง .. ก็ขึ้นอยู่กับแผนประกันที่เราเลือกนั่นเอง โดยรวมคร่าวๆให้พอได้เห็นภาพ จะเป็นเรื่องของความคุ้มครองชีวิต การดูแลค่ารักษาพยาบาล เงินสะสมทรัพย์ หรือแม้กระทั่งแบบที่ทำเพื่อวางแผนเกษียณอายุ ..

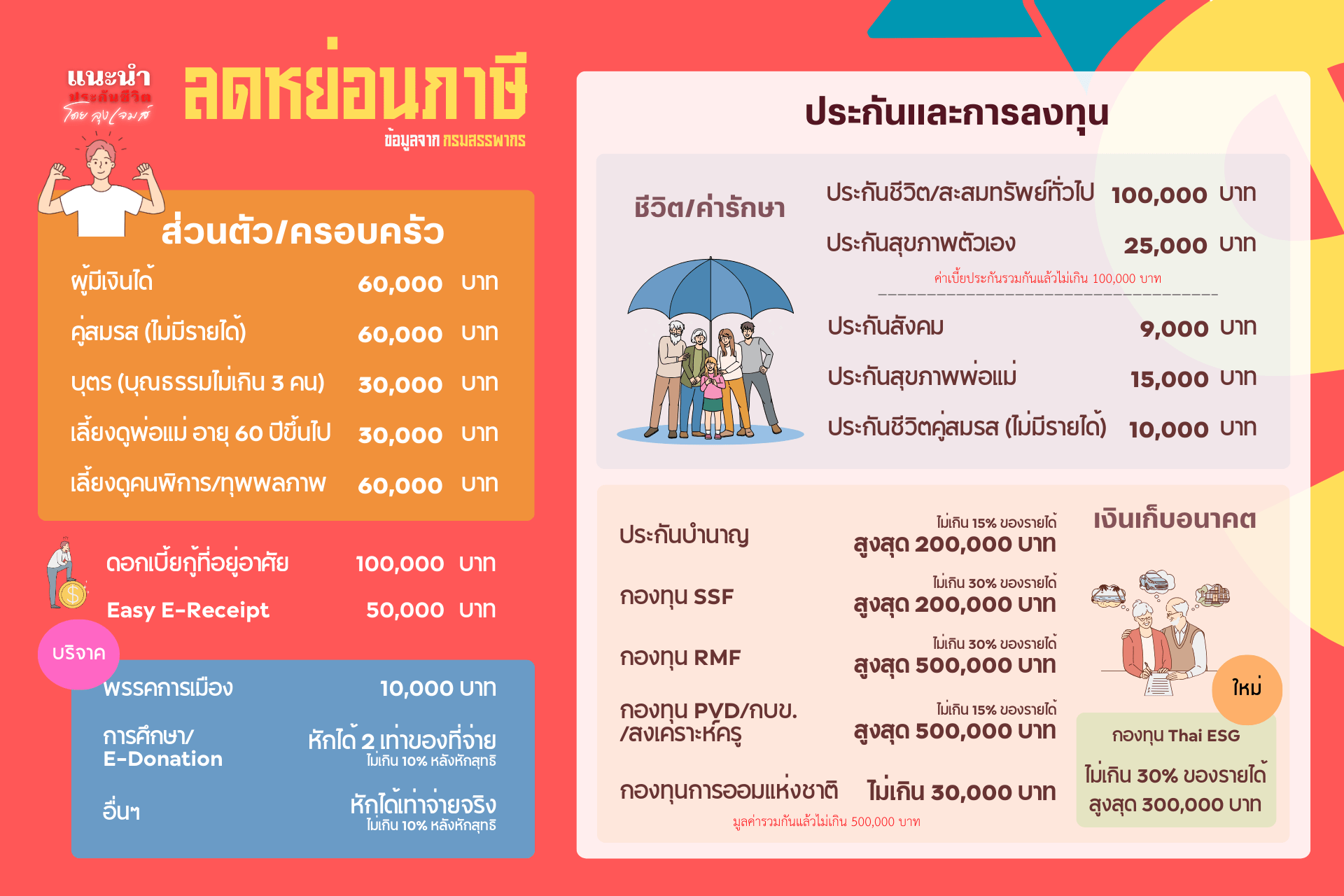

ตารางสรุปลดหย่อนภาษีมี อะไรบ้าง ปี 2568

ข้อมูลการขอลดหย่อนภาษีในแต่ละกลุ่ม ข้อมูลเพิ่มเติม

ประเภทของประกันที่สามารถใช้ลดหย่อนภาษีได้

ซึ่งเราพอจะรู้กันบ้างแล้วว่าการวางแผนภาษีเป็นเรื่องสำคัญที่สามารถช่วยให้คุณประหยัดค่าใช้จ่ายได้อย่างมีประสิทธิภาพ หนึ่งในวิธีการวางแผนที่ได้รับความนิยมคือการซื้อประกันที่สามารถใช้ลดหย่อนภาษีได้ มาดูกันว่า ประกันลดหย่อนภาษีปี 2568 มีประเภทใดบ้างที่ให้สิทธิประโยชน์ในการลดหย่อนภาษี:

1. ประกันชีวิต: เงื่อนไขและสิทธิประโยชน์ในการลดหย่อนภาษี

ประกันชีวิตเป็นประเภทประกันที่หลายคนเลือกซื้อเพื่อลดหย่อนภาษี สิทธิประโยชน์ที่ได้รับคือสามารถนำเบี้ยประกันชีวิตมาลดหย่อนภาษีได้สูงสุดไม่เกิน 100,000 บาทต่อปี เงื่อนไขที่สำคัญคือกรมธรรม์จะต้องมีอายุไม่น้อยกว่า 10 ปีติดต่อกัน โดยหากมีการยกเลิกกรมธรรม์ก่อนกำหนด จะไม่สามารถใช้สิทธิลดหย่อนภาษีได้ในปีนั้นๆ

นอกจากการลดหย่อนแล้ว ประกันชีวิตยังช่วยสร้างความมั่นคงให้กับครอบครัวหากเกิดเหตุการณ์ที่ไม่คาดฝัน เช่น เสียชีวิต ผู้รับประโยชน์ก็จะได้รับเงินตามจำนวนที่ระบุไว้ในกรมธรรม์ ทำให้ประกันชีวิตเป็นทางเลือกที่น่าสนใจทั้งในแง่ของการลดหย่อนภาษีและการสร้างความมั่นคงในอนาคต

2. ประกันสุขภาพ: ขอบเขตการลดหย่อนและประโยชน์ที่คาดว่าจะได้รับ

สำหรับประกันสุขภาพ นอกจากจะเป็นการป้องกันความเสี่ยงด้านสุขภาพแล้ว ยังสามารถนำเบี้ยประกันมาลดหย่อนภาษีได้ โดยลดหย่อนได้สูงสุดไม่เกิน 25,000 บาทต่อปี และเมื่อรวมกับประกันชีวิตแล้วจะต้องไม่เกิน 100,000 บาท

เงื่อนไขสำคัญคือผู้ซื้อประกันต้องเป็นผู้เอาประกันเองเท่านั้น และจะต้องเป็นกรมธรรม์ที่ครอบคลุมการรักษาพยาบาลทั่วไป ประกันสุขภาพช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล พร้อมกับได้รับสิทธิประโยชน์ด้านภาษี ทำให้เป็นการลงทุนที่ดีทั้งในแง่ของการคุ้มครองสุขภาพและการประหยัดภาษี

3. ประกันบำนาญ: การลดหย่อนภาษีสูงสุดที่ 200,000 บาทและไม่เกิน 15% ของรายได้

ประกันบำนาญเป็นอีกหนึ่งทางเลือกสำหรับผู้ที่ต้องการลดหย่อนภาษีระยะยาว โดยสามารถลดหย่อนได้สูงสุด 200,000 บาท หรือไม่เกิน 15% ของรายได้พึงประเมิน เงื่อนไขสำคัญคือผู้เอาประกันจะต้องอายุไม่ต่ำกว่า 55 ปี และจะต้องถือกรมธรรม์ต่อเนื่องไปจนถึงอายุ 55 ปี จึงจะได้รับสิทธิ์เต็มที่

นอกจากการลดหย่อนภาษี ประกันบำนาญยังช่วยสร้างรายได้ในวัยเกษียณ ทำให้คุณมีรายได้ประจำหลังจากเกษียณ ซึ่งช่วยลดความเสี่ยงในเรื่องการเงินระยะยาว

เราสามารถทำลองคำนวณและออกแบบจำนวนเบี้ยประกันที่ลดหย่อนภาษีได้จากที่นี่ ♥ เครื่องคิดเลขแบบจำลองวางแผนลดหย่อนภาษี

ลดหย่อนภาษีด้วยประกัน

“ลดหย่อนภาษีเงินได้สูงสุดคือ 300,000 บาท ต่อปีภาษี คิดจากเบี้ยประกันที่ทำไว้”

- การลดหย่อนภาษีด้วยประกันสามารถทำได้ผ่านเบี้ยที่ต้องชำระในกรมธรรม์ประกันชีวิต ประกันสุขภาพ และประกันบำนาญ

- เงื่อนไขและเพดานการลดหย่อนที่กำหนด ได้แก่ ประกันชีวิตลดหย่อนได้สูงสุด 100,000 บาท ประกันบำนาญสูงสุด 200,000 บาท

- ประกันในหมวดประกันสุขภาพลดหย่อนได้สูงสุด 25,000 บาท อยู่ในก้อนเดียวกับประกันชีวิต 100,000 นั้นด้วย

ข้อดีและข้อควรคำนึงเมื่อต้องการลดหย่อนภาษีด้วยประกัน

ข้อดี คือ ประกันช่วยลดภาระภาษี พร้อมไปกับการสร้างความมั่นคงให้กับชีวิตในอนาคต

ข้อควรคำนึง คือ ควรเลือกกรมธรรม์ที่เหมาะสมให้กับตัวเอง และต้องรักษากรมธรรม์ตามข้อกำหนดเพื่อไม่ให้เสียสิทธิ์

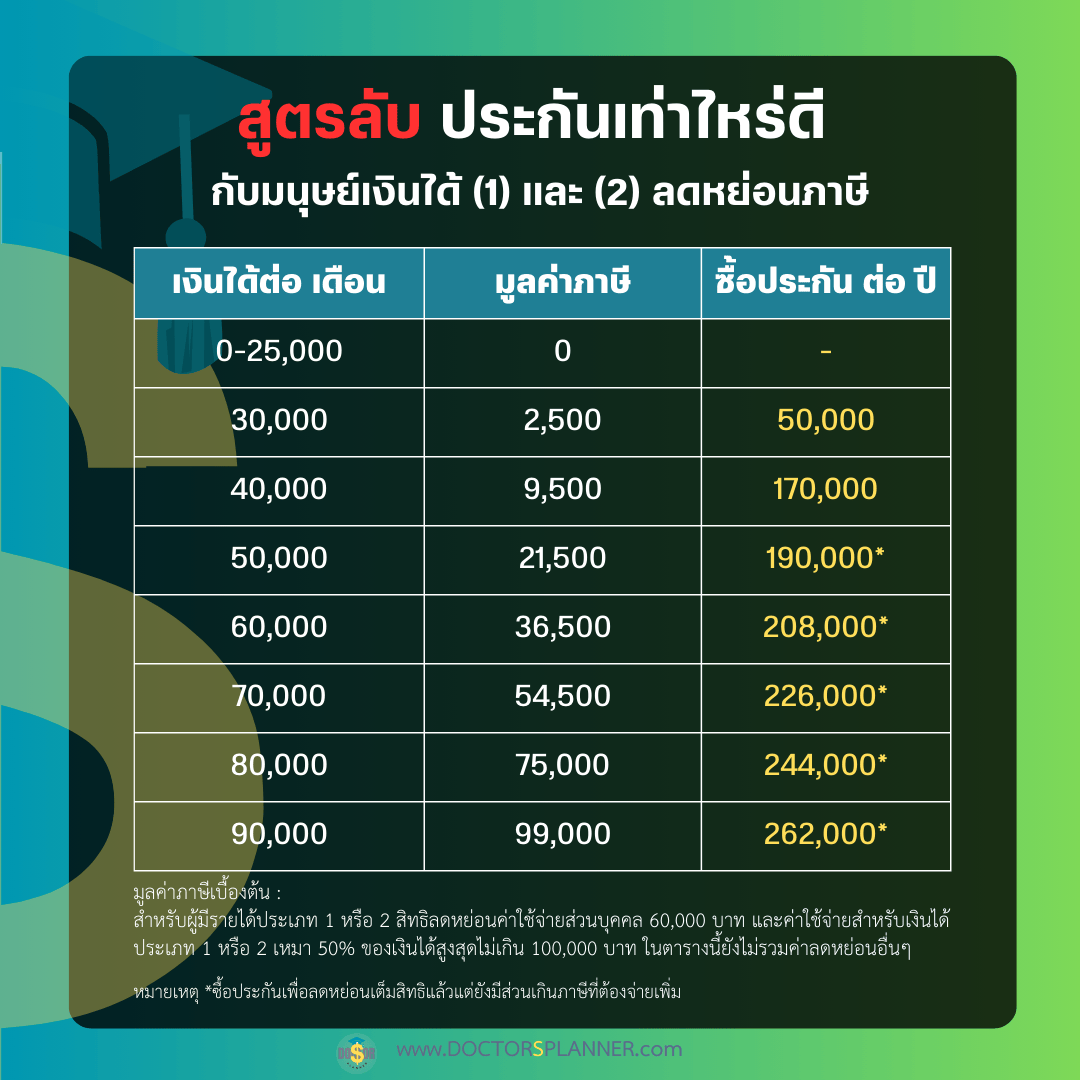

ประกันลดหย่อนภาษีได้เท่าไหร่

เราลองคำนวณตัวอย่างมาให้แล้ว เบี้ยประกันสำหรับผู้ที่สนใจลดหย่อนภาษีตามสิทธิและไม่อยากซื้อประกันเกินสิทธิข้างต้น และตัวอย่างตารางสำหรับผู้มีเงินได้ประเภท 1 และ 2 คิดส่วนลดเฉพาะค่าใช้จ่ายส่วนบุคคลและหักลดหย่อนค่าใช้จ่าย 50% สูงสุดไม่เกิน 100,000 บาท เท่านั้น ยังไม่รวมส่วนลดจากกองทุนเพื่อการเลี้ยงชีพ และอื่นๆ

ซื้อประกันลดหย่อนภาษีเท่าไหร่ดี 2024

ตารางตัวอย่างเบี้ยประกันที่สามารถซื้อเพื่อลดหย่อนภาษีได้ตามสิทธิ

แต่เราอย่าลืมว่าสิทธิลดหย่อนภาษีจากประกันเป็นเพียงประโยชน์เสริมเท่านั้น การประกันความเสี่ยงควรพิจารณา ให้เหมาะสมกับแต่ละความต้องการของเราและครอบครัว สำหรับผู้ที่สนใจลองคำนวณ ประเมินมูลค่าประกันเพื่อลดหย่อนภาษีได้ที่ ขั้นตอนการคำนวณ นอกจากนี้เราสามารถวางแผนลดหย่อนภาษีเพิ่มเติมได้กับกองทุนลดหย่อนภาษีอื่นๆ RMF ThaiESG ThaiESG Extra

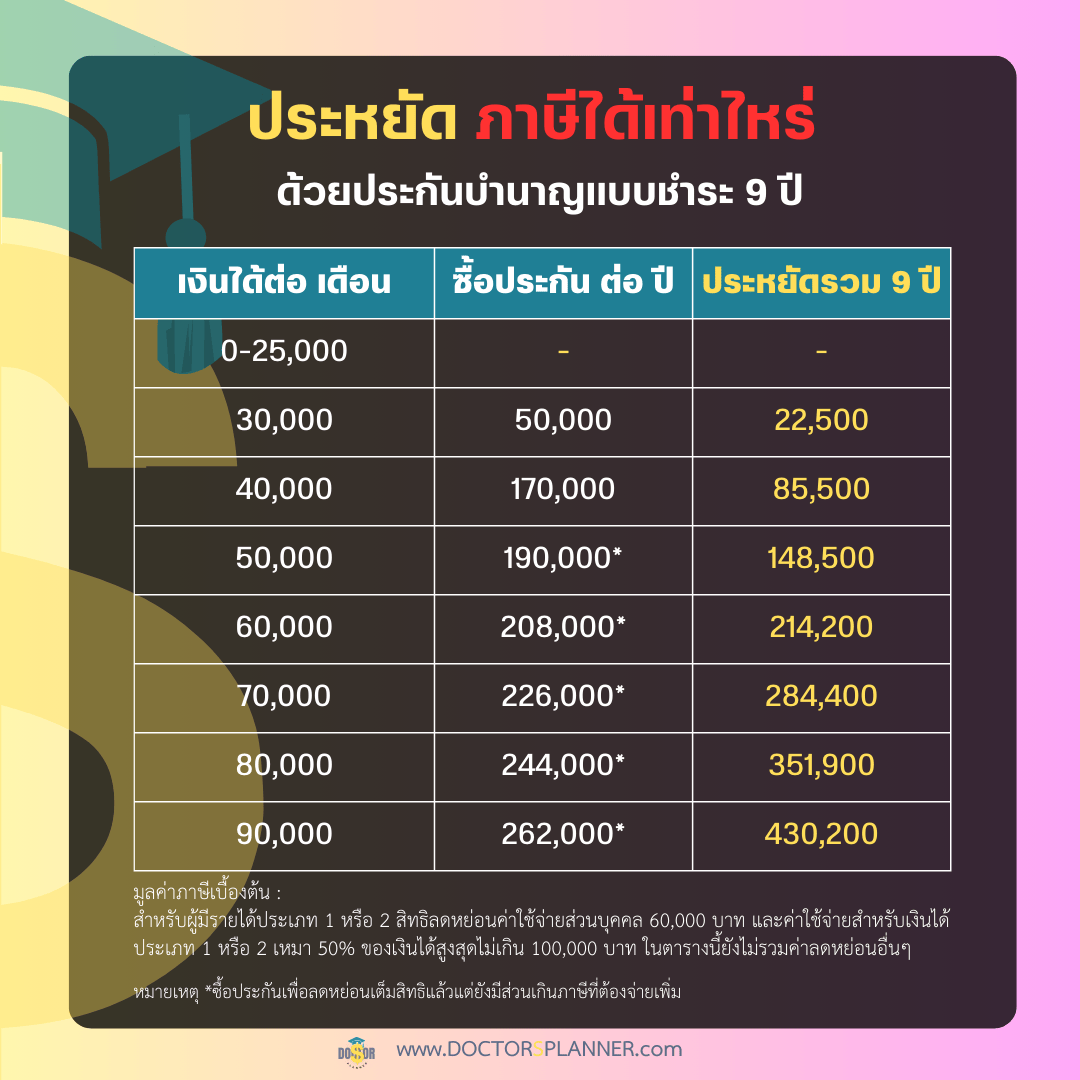

ซื้อประกันแล้วประหยัดภาษีได้เท่าไหร่

ตารางตัวอย่างมูลค่าภาษีที่เราสามารถประหยัดได้เมื่อซื้อประกันบำนาญ

จากตารางเป็นตัวอย่างการคำนวณเบื้องต้นสำหรับการซื้อประกันบำนาญแบบชำระเบี้ย 9 ปี แล้วช่วยให้เราประหยัดหรือลดหย่อนภาษีรวมได้สูงถึง 430,200 บาท ที่อาจจะเป็นเงินคืนหรือเงินที่ไม่ต้องจ่ายค่าภาษีและยังสร้างวินัยในการเก็บออมให้กับต้นเองอีกด้วย สำหรับผู้ที่มีรายได้สูงกว่านี้สามารถ คำนวณได้ที่นี่

ข้อมูลภาษีที่ควรทราบเพิ่มเติม

นอกจากข้อมูลการลดหย่อนภาษีด้วยประกันชีวิต ประกันสุขภาพ และประกันบำนาญแล้ว ในแต่ละอาชีพจะถูกบรรจุไว้ในประเภทของแหล่งที่มาของเงินได้ตามที่กรมสรรพากรได้จัดกลุ่มไว้ ซึ่งในแต่ละประเภทจะมีสิทธิในการลดหย่อนค่าใช้จ่ายของอาชีพนั้นๆด้วย

ประเภทของเงินได้ที่กรมสรรพากรจัดแบ่งไว้

|

เงินได้ประเภทต่างๆ |

หักค่าใช้จ่ายก่อนคำนวณภาษี |

| เงินได้ประเภทที่ 1. ได้แก่ เงินเดือน ค่าจ้าง โบนัส เบี้ยเลี้ยง | 50% ไม่เกิน 100,000 บาท หากมีเงินได้ประเภทที่ 1 และ 2 ให้นำเงินได้ทั้ง 2 ประเภท รวมกันแต่หักได้ไม่เกิน 100,000 บาท |

| เงินได้ประเภทที่ 2. เงินได้จากจากการรับทำงานให้ ค่าจ้างเป็นครั้งคราว ค่าธรรมเนียม ค่านายหน้า ฯลฯ | |

| เงินได้ประเภทที่ 3. ค่าแห่งเจ้าของกรรมสิทธิ์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น เช่น Youtuber, ผลงานศิลปิน, หนังสือ | 50% ไม่เกิน 100,000 บาท หรือตามจริง |

| เงินได้ประเภทที่ 4. เงินได้จาก ดอกเบี้ย เงินปันผล ส่วนแบ่งกำไร เป็นต้น | หักค่าใช้จ่ายไม่ได้ |

| เงินได้ประเภทที่ 5. รายได้จากการให้เช่าทรัพย์สิน การผิดสัญญาเช่าซื้อ การผิดสัญญาซื้อขายเงินผ่อน สามารถแบ่งได้ดังนี้ – บ้าน ที่อยู่อาศัย โรงเรือน สิ่งปลูกสร้าง แพ – ที่ดินที่ใช้ในการเกษตร – ที่ดินที่มิได้ใช้ในการเกษตร – ยานพาหนะ – ทรัพย์สินอื่น |

ตามจริงหรืออัตราเหมา 30% 20% 15% 30% 10% |

| เงินได้ประเภทที่ 6. วิชาชีพอิสระ – ผู้ประกอบโรคศิลปะของตนเอง คลินิกแพทย์ – ให้บริการด้านกฎหมาย วิศวกรรม สถาปัตยกรรม บัญชี ประณีตศิลปกรรม |

ตามจริงหรืออัตราเหมา 60% 30% |

| เงินได้ประเภทที่ 7. ผู้รับเหมาก่อสร้าง รับเหมาทั้งค่าวัสดุและค่าแรง | ตามจริงหรืออัตราเหมา 60% |

| เงินได้ประเภทที่ 8. รายได้อื่น ธรุกิจอื่นนอกเหนือจาก 1-7 * | ตามจริงหรืออัตราเหมา 40% และ 60% |

ข้อมูลจากกรมสรรพากรปี 2567 อ่านต่อได้ที่นี่

รายการสิทธิลดหย่อนหรือยกเว้นภาษีผู้มีรายได้

| รายการหักลดหย่อน / ยกเว้นภาษี |

ภาษีเงินได้บุคคลธรรมดาประจำปีภาษี 2560 (ภ.ง.ด.90 / 91) |

| 1. หักลดหย่อนบุคคลธรรมดา

1.1 ผู้มีรายได้ |

60,000 บาท |

| 1.2 คู่สมรส (ที่ไม่มีรายได้) | 60,000 บาท |

| 1.3 บุตร | คนละ 30,000 บาท โดยไม่จำกัดจำนวนบุตร และยกเลิกค่าลดหย่อนการศึกษา ให้นำบุตรที่แท้จริงมาหักก่อน แล้วจึงนำบุตรบุญธรรมมาหัก ยกเว้น

· ในกรณีที่มีบุตรที่มีชีวิตอยู่รวมเป็นจำนวนตั้งแต่ 3 คนขึ้นไป จะนำบุตรบุญธรรมมาหักไม่ได้ · แต่ถ้าบุตรมีจำนวนไม่ถึง 3 คน ให้นำบุตรบุญธรรมมาหักได้ โดยเมื่อรวมแล้วต้องไม่เกิน 3 คน |

| 1.4 ค่าเลี้ยงดูบิดามารดาของตนเองและบิดามารดาของคู่สมรสที่ไม่มีรายได้

ทั้งนี้ บิดามารดามีอายุ 60 ปีขึ้นไป และไม่มีเงินได้พึงประเมินเกิน 30,000 บาทในปีภาษี |

คนละ 30,000 บาท |

| 1.5 ค่าอุปการะเลี้ยงดูคนพิการหรือคนทุพพลภาพที่มีรายได้ไม่เกิน30,000 บาทในปีภาษี | คนละ 60,000 บาท |

| 1.6 เบี้ยประกันสุขภาพบิดามารดาของตนเองและของคู่สมรสที่ไม่มีรายได้ | ตามจำนวนที่จ่ายจริง สูงสุด 15,000 บาท |

| 1.7 เบี้ยประกันชีวิต · ผู้มีเงินได้ · คู่สมรสที่ไม่มีเงินได้ |

ประกันชีวิตตามจำนวนที่จ่ายจริง สูงสุด 100,000 บาท (หักลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 10,000 บาท ส่วนที่เกิน 10,000 บาท ได้รับยกเว้นไม่เกิน 90,000 บาท)

หากเบี้ยประกันภัยที่จ่ายเป็นเบี้ยประกันภัยสำหรับการประกันชีวิตแบบบำนาญ ที่จ่ายตั้งแต่วันที่ 1 มกราคม 2553 เป็นต้นไป ให้ยกเว้นอีกร้อยละ 15 ของเงินได้พึงประเมิน แต่ไม่เกิน 200,000 บาท และเมื่อรวมกับเงินที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ กองทุนสงเคราะห์ครูโรงเรียนเอกชน หรือค่าซื้อหน่วยลงทุนกองทุนรวมเพื่อการเลี้ยงชีพแล้ว ต้องไม่เกิน 500,000 บาท หักลดหย่อนได้ ตามที่จ่ายจริง แต่ไม่เกิน 10,000 บาท |

| 1.8 เงินสะสมที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพ | ตามจำนวนที่จ่ายจริง สูงสุด 500,000 บาท (หักลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 10,000 บาท ส่วนที่เกิน 10,000 บาท ได้รับยกเว้นไม่เกิน 490,000 บาท และไม่เกินร้อยละ 15 ของค่าจ้าง) |

| 1.9 เงินสะสมที่จ่ายเข้ากองทุนการออมแห่งชาติ | ตามจำนวนที่จ่ายจริง สูงสุด 500,000 บาท |

| 1.10 เงินสะสมกบข. | ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 500,000 บาท |

| 1.11 เงินสะสมกองทุนสงเคราะห์ครูโรงเรียนเอกชน | ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 500,000 บาท |

| 1.12 ผู้ที่มีรายได้ซึ่งเป็นคนพิการอยู่ในไทย และมีอายุไม่เกิน 65 ปี บริบูรณ์ | ยกเว้นตามจำนวนเงินได้พึงประเมิน แต่ไม่เกิน 190,000 บาท |

| 1.13 ผู้ที่มีรายได้ซึ่งเป็นผู้อยู่ในไทย และมีอายุตั้งแต่ 65 ปีขึ้นไปในปีภาษี | ยกเว้นตามจำนวนเงินได้พึงประเมิน แต่ไม่เกิน 190,000 บาท |

| 1.14 ค่าชดเชยตามกฎหมายแรงงานและตามกฎหมายว่าด้วยพนักงานรัฐวิสาหกิจสัมพันธ์ (ไม่รวมค่าชดเชยเพราะเหตุเกษียณอายุ หรือสิ้นสุด สัญญาจ้าง) | ยกเว้นค่าชดเชยส่วนที่ไม่เกินค่าจ้าง หรือเงินเดือนของการทำงาน 300 วันสุดท้าย แต่ไม่เกิน 300,000 บาท |

| 1.15 ค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) | เงินได้ตามจำนวนที่จ่ายเป็นค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ ใช้สิทธิได้ไม่เกินร้อยละ 30 ของเงินได้พึงประเมินที่ได้รับซึ่งต้องเสียภาษีเงินได้ สูงสุด 500,000 บาท เมื่อรวมกับเงินสะสมที่จ่ายเข้า (1.8) (1.9) (1.10) (1.11) แล้ว ต้องไม่เกิน 500,000 บาท |

| 1.16 ยกเว้นค่าซื้อหน่วยลงทุนในกองทุนรวมหุ้นระยะยาว (LTF) | ค่าซื้อหน่วยลงทุนในกองทุนรวมหุ้นระยะยาว ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ พ.ศ.2535 ไม่เกินร้อยละ 15 ของเงินได้พึงประเมิน แต่ไม่เกิน 500,000 บาท (ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2559 ถึงวันที่ 31 ธันวาคม พ.ศ. 2562 ถือหน่วยลงทุนต่อเนื่องกันไม่น้อยกว่า 7 ปีปฏิทิน)

|

| 1.17 ดอกเบี้ยเงินกู้ยืมเพื่อการมีที่อยู่อาศัย · กู้ยืมคนเดียว · กู้ร่วมหลายคน |

สูงสุด 100,000 บาท (หักลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 10,000 บาท ส่วนที่เกิน 10,000 บาท ได้รับยกเว้นไม่เกิน 90,000 บาท) ตามส่วนจำนวนผู้กู้ร่วม แต่รวมกันต้องไม่เกินจำนวนที่จ่ายจริงและไม่เกิน100,000 บาท |

| 1.18 ยกเว้นเงินได้จากการซื้ออสังหาริมทรัพย์ที่เป็นอาคารพร้อมที่ดิน หรือห้องชุดในอาคารชุดนั้น | ตามจำนวนที่จ่ายเป็นค่าซื้ออสังหาริมทรัพย์ฯ ที่มีมูลค่าไม่เกิน 3,000,000 บาท แต่ไม่เกินร้อยละ 20 ของมูลค่าอสังหาริมทรัพย์ที่เป็นอาคารพร้อมที่ดิน หรือห้องชุดในอาคารชุดนั้นเพื่อใช้เป็นที่อยู่อาศัยของตนซึ่งได้จดทะเบียนโอนกรรมสิทธิ์ในระหว่างวันที่ 13 ต.ค. 2558 ถึง 31 ธ.ค. 2559 ทั้งนี้ ใช้สิทธิยกเว้นภาษีเงินได้เป็นเวลา 5 ปีภาษีต่อเนื่องกันนับแต่ปีภาษีที่มีการจดทะเบียนโอนกรรมสิทธิ์ โดยให้ใช้สิทธิยกเว้นภาษีเงินได้เป็นจำนวนเท่าๆ กันในแต่ละปี |

| 1.19 ลดหย่อนเงินสมทบที่จ่ายเข้ากองทุนประกันสังคม | ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 9,000 บาท ตามกฎหมายว่าด้วยประกันสังคม * กรณีสามีหรือภริยาของผู้มีเงินได้ จ่ายเงินสมทบเข้ากองทุนประกันสังคม และความเป็นสามีภริยาได้มีอยู่ตลอดปีภาษี ให้ผู้มีเงินได้หักลดหย่อนได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 9,000 บาท |

| 1.20 ลดหย่อนและยกเว้นเงินบริจาค · ยกเว้นค่าใช้จ่ายเพื่อสนับสนุนการศึกษา · ยกเว้นค่าใช้จ่ายและเงินบริจาค ดังนี้ · ลดหย่อนเงินบริจาคทั่วไป · ลดหย่อนเงินบริจาคเพื่อช่วยเหลือผู้ประสบอุทกภัยตั้งแต่วันที่ 1 มกราคม 2560 ถึงวันที่ 31 มีนาคม 2560 |

2 เท่าของจำนวนที่จ่ายจริงแต่ไม่เกิน ร้อยละ 10 ของเงินได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนอย่างอื่นก่อนหักลดหย่อนเงินบริจาค 2 เท่าของจำนวนที่จ่ายจริง แต่เมื่อรวมกับยกเว้นค่าใช้จ่ายเพื่อสนับสนุนการศึกษา ต้องไม่เกินร้อยละ 10 ของเงินได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนอย่างอื่นก่อนหักลดหย่อนเงินบริจาค ตามจำนวนที่จ่ายจริง ในเดือน ม.ค. ถึง ธ.ค. แต่ไม่เกินร้อยละ 10 ของเงินได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนอย่างอื่น 1.5 เท่าของจำนวนเงินที่บริจาคจริงแต่เมื่อรวมกับเงินบริจาคทั่วไป ต้องไม่เกิน ร้อยละ10 ของเงินได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนอย่างอื่น |

| 1.21 ยกเว้นเงินได้ที่ได้จ่ายเป็นค่าซ่อมแซมบ้านที่ได้รับผลกระทบจากอุทกภัย ที่เกิดขึ้นในระหว่างวันที่ 1 ธันวาคม 2559 ถึงวันที่ 31 พฤษภาคม 2560 | ตามจำนวนที่จ่ายจริงเป็นค่าซ่อมแซมบ้าน แต่รวมกันต้องไม่เกิน 100,000 บาทสำหรับการใช้สิทธิในปีภาษี 2559 และปีภาษี 2560 |

| 1.22 ยกเว้นเงินได้ที่ได้จ่ายเป็นค่าซ่อมแซมรถยนต์ที่ได้รับผลกระทบจากอุทกภัยที่เกิดขึ้นในระหว่างวันที่ 1 ธันวาคม 2559 ถึงวันที่ 31 พฤษภาคม 2560 | ตามจำนวนที่จ่ายจริงเป็นค่าซ่อมแซมรถยนต์ แต่รวมกันต้องไม่เกิน 30,000 บาทสำหรับการใช้สิทธิในปีภาษี 2559 และปีภาษี 2560 |

| 2. การหักลดหย่อนผู้ถึงแก่ความตายระหว่างปีภาษี | 60,000 บาท |

| 3. การหักลดหย่อนกองมรดกที่ยังมิได้แบ่ง | 60,000 บาท |

| 4. การหักลดหย่อนห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล | คนละ 60,000 บาท รวมกันไม่เกิน 120,000 บาท (หากหุ้นส่วนฯ อยู่ในประเทศไทยเพียงคนเดียวหักลดหย่อนได้ 60,000 บาท) |

| 5. การหักลดหย่อนวิสาหกิจชุมชน ตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชน | 60,000 บาท |

สรุปประกันลดหย่อนภาษีเอไอเอ

มาถึงจุดนี้ จุดที่คนต้องเสียภาษีอย่างเราจะต้องเลือกแล้วว่า อยากลดหย่อนภาษีหรือไม่ บทความนี้อยากแนะนำวิธีการวางแผนภาษีด้วยผลิตภัณฑ์ประกัน โดยให้ผู้สนใจเลือกตามแบบที่ตนเองได้รับผลประโยชน์สูงสุด และยังสามารถนำมาลดหย่อนภาษี หรือหากคำนวณดีๆแล้วอาจมีโอกาสได้รับเงินคืน เป็นค่าขนมในการตั้งใจวางแผนภาษีนี้ก็ได้ สำหรับใครที่ยังสงสัยอยากได้คำแนะนำเกี่ยวกับการวางแผนภาษีนี้ สามารถส่งข้อมูลสอบถามจากเว็บไซต์ Doctorsplanner.com ได้เลยค่ะ