สรุปง่ายๆ แผนประกันสุขภาพเด็กแผนใหม่ 2567 ที่ออกมาในวันที่ 4 กรกฎาคม 2567 มีขั้นตอนการเคลมที่ซับซ้อนขึ้นจากแผนก่อนหน้า บทความนี้จะมาอธิบายการเคลมและการเทียบสิทธิผ่านกรณีตัวอย่างจากโบรชัวร์

ประกันแบบเก่า

สัญญาเพิ่มเติมค่ารักษาพยาบาลของเด็กแบบเก่าและแบบใหม่

แบบดั่งเดิม

สัญญาเพิ่มเติมค่ารักษาพยาบาลที่สามารถสมัครได้ของเด็กตั้งแต่แรกเกิด มี 3 แบบความคุ้มครองใหญ่ๆ คือ คุ้มครองแบบวงเงินแยกตามหมวด (H&S extra), คุ้มครองแบบวงเงินเหมาจ่ายเฉพาะค่าผ่าตัดและดูแลโรคร้ายแรง (Health Saver), คุ้มครองแบบวงเงินเหมาจ่ายค่ารักษา ผ่าตัด และโรคร้ายแรง (Health Happy) แบบ UDR เท่านั้น

แบบปัจจุบัน

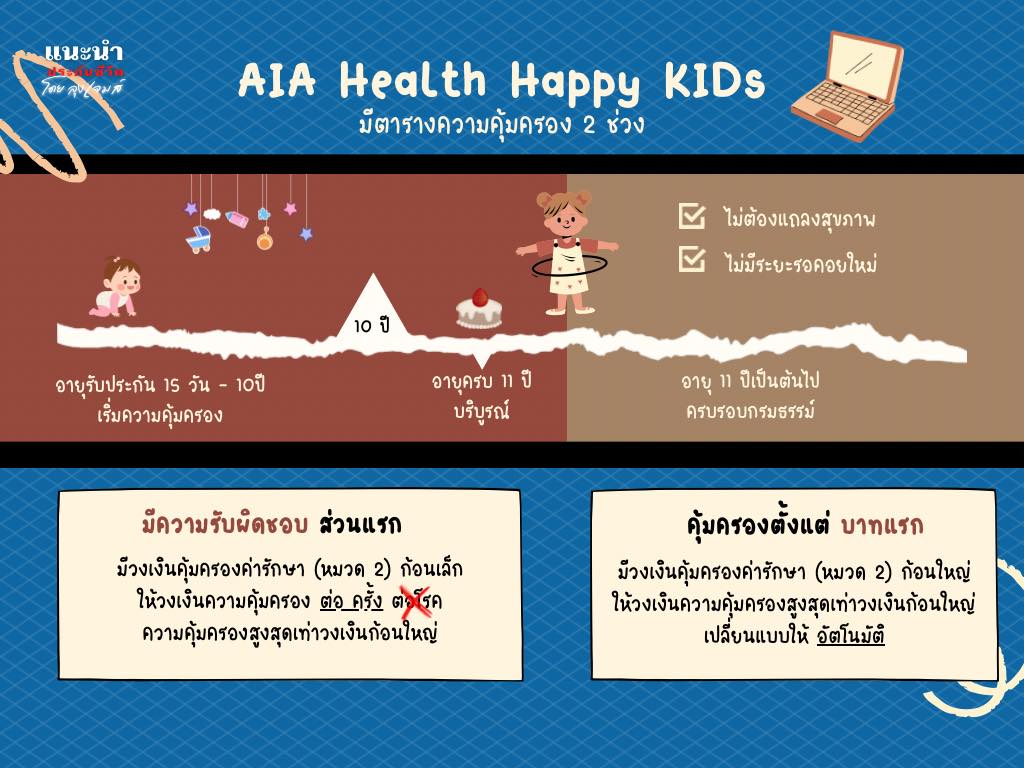

สัญญาเพิ่มเติมค่ารักษาพยาบาลแบบ UDR ทุกแบบ ยังแนบประกันชีวิตควบการลงทุนได้ แต่ในรูปแบบประกันปกติ เอไอเอได้มีประกัน Health Happy kids มาให้สมัครได้ตั้งแต่แรกเกิด 15 วัน จนถึงอายุ 10 ขวบ โดยมีค่ารับผิดชอบส่วนแรกให้เลือก 10,000 หรือ 30,000 บาทต่อรอบปีกรมธรรม์

Time Line ความคุ้มครอง

ความคุ้มครองแบ่งออกเป็น 2 ช่วงของอายุ

ช่วงแรก อายุต่ำกว่า 11 ปี

ความคุ้มครองจะมีลักษณะคล้ายๆ Health Saver ที่จำกัดค่าการรักษาในวงเงินก้อนเล็กกว่าเหมาจ่าย และให้ความคุ้มครองค่าใช้จ่ายกรณีผ่าตัด รับยามะเร็ง ฝอกไตตามวงเงินก้อนใหญ่เหมาจ่าย แต่ค่ารักษาพยาบาลหลังจาก Deduct แล้วจะได้รับวงเงินก้อนเล็กในการเข้าพักรักษาเป็นวงเงินต่อครั้ง

ช่วงสอง อายุตั้งแต่ 11 ปีขึ้นไป

เมื่อกรมธรรม์มีความคุ้มครองและครบรอบกรมธรรม์เมื่อเด็กมีอายุครบ 11 ปี ความคุ้มครองจะถูกปรับเป็น Health Happy แบบเต็มรูปแบบโดยอัตโนมัติและไม่มีค่า Deduct ต่อรอบปีอีกต่อไป

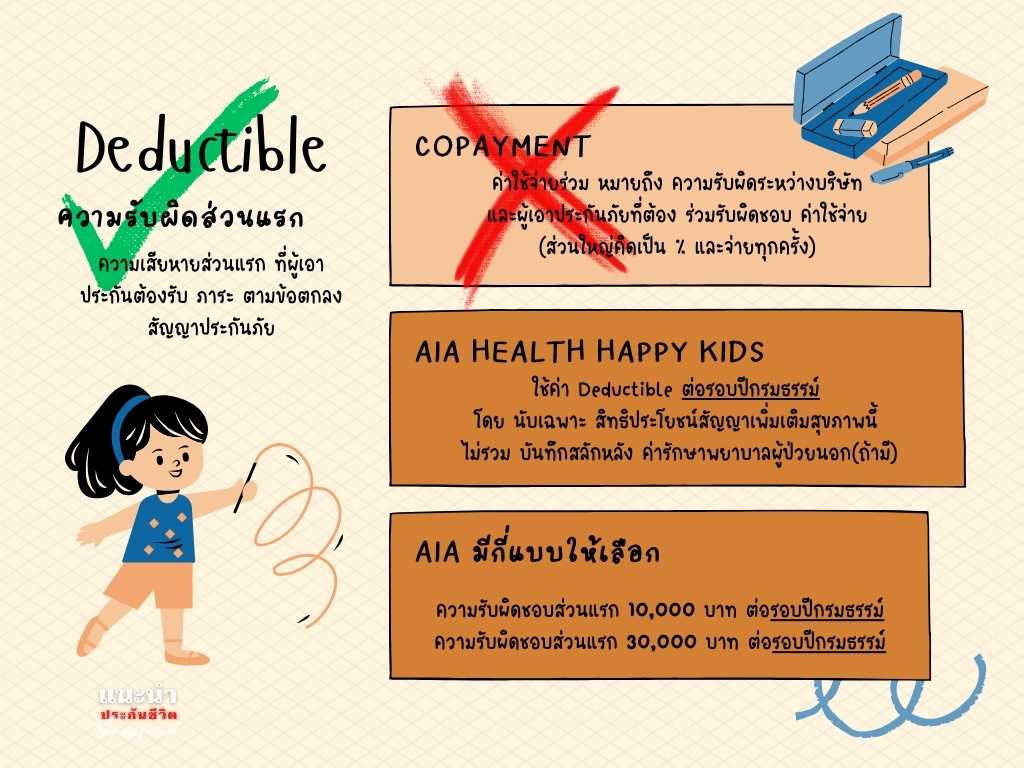

ความรับผิดชอบส่วนแรก หรือ Deduct คืออะไร

ความรับผิดชอบส่วนแรกที่ผู้เอาประกันต้องรับภาระตามข้อตกลงสัญญาประกันภัย ซึ่งส่วนใหญ่เป็นค่าใช้จ่ายที่ผู้เอาประกันภัยที่ต้องออกเองก่อน ซึ่งแผนนี้จะมียอดที่เป็นค่ารักษาส่วนแรกคิดเป็นรอบปีกรมธรรม์

นอกจากนี้ยังมี Copayment (ค่าใช้จ่ายร่วม) หมายถึงความรับผิดชอบร่วมระหว่างบริษัทและผู้เอาประกันที่ต้องร่วมรับผิดชอบค่าใช้จ่ายที่เกิดขึ้น ส่วนใหญ่จะระบุเป็นอัตราส่วน หรือ เปอเซนต์ และจ่ายทุกครั้ง

หมายเหตุ: แผนประกัน Health Happy Kids จะนับเฉพาะสิทธิประโยชน์ในสัญญา(ตารางประกัน) ไม่รวม บันทึกสลักหลัง ค่ารักษาพยาบาลผู้ป่วยนอก (แผน 25 ล้าน)

รูปแบบความมีส่วนร่วมของผู้เอาประกัน

Deductible ความรับผิดชอบส่วนแรกของ AIA Health Happy Kids

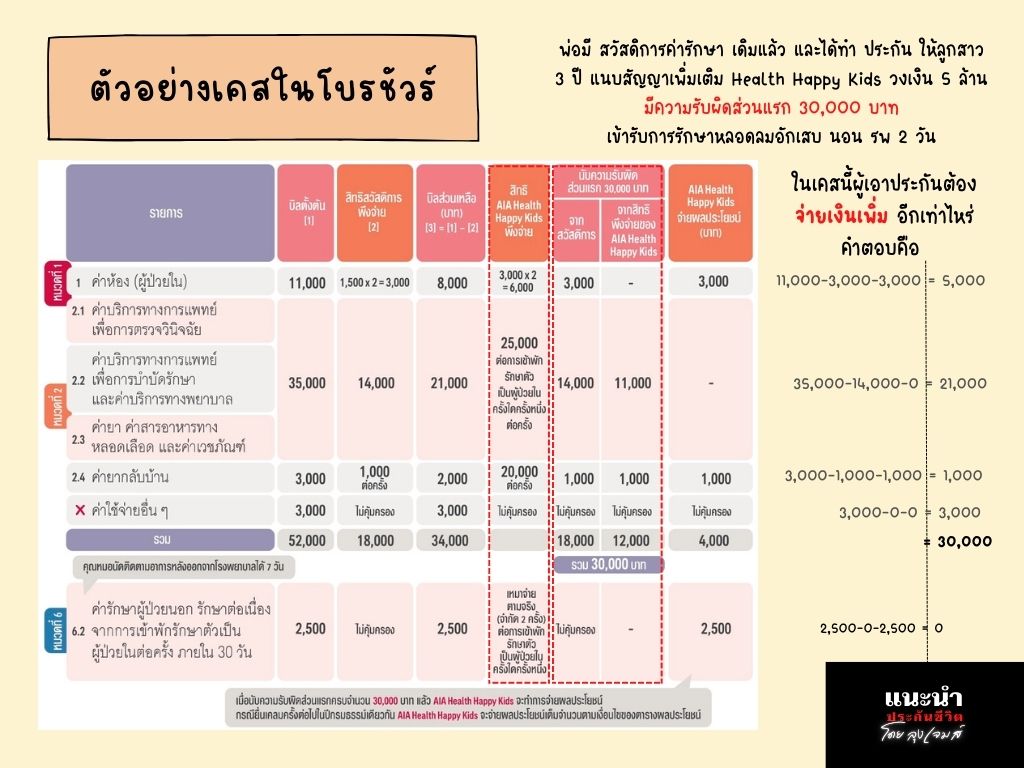

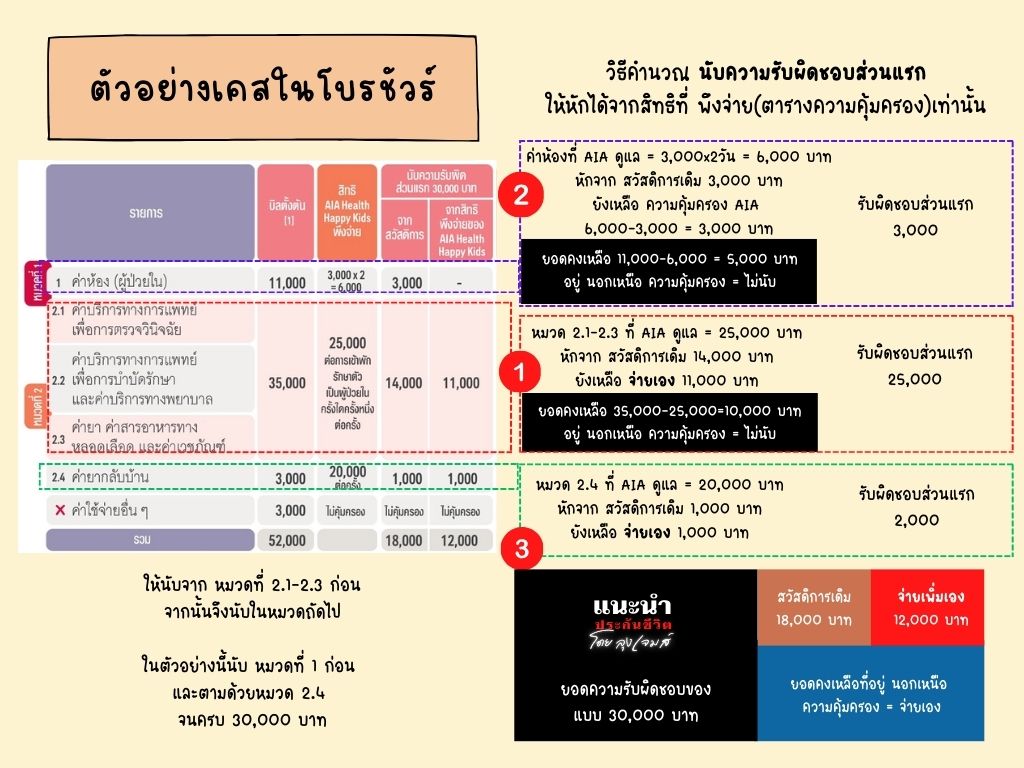

ตัวอย่างเคสในโบรชัวร์

พ่อมีสวัสดิการค่ารักษาพยาบาลให้ลูกอายุ 3 ขวบ อยู่แล้ว และอยากทำประกันสุขภาพเพิ่มเติมเพื่อปิดความเสี่ยงในการเจ็บป่วยที่รุนแรงที่สวัสดิการเดิมอาจจะครอบคลุมได้ไม่เต็มที่ จึงเลือกแแบบประกันสัญญาเพิ่มเติม Health Happy Kids วงเงิน 5 ล้านบาท มีความรับผิดชอบส่วนแรก 30,000 บาท

หลังจากนั้นมีเหตุให้เข้ารับการรักษาที่โรงพยาบาลเป็นโรคหลอดลมอักเสบ มีความจำเป็นต้องนอนโรงพยาบาลจำนวน 2 วัน และรายละเอียดค่าใช้จ่ายดังตาราง

ตารางตัวอย่างกรณีศึกษา

แสดงวิธีคิดค่าใช้จ่ายและการรับผิดชอบส่วนแรก

ตารางวิธีคำนวณนับความรับผิดชอบส่วนแรก

แสดงลำดับความคุ้มครองที่นับเป้น Deduct และส่วนความครอบคลุมของ Deduct ตามสัญญา

จากตัวอย่างตาราง บริษัทเอไอเอนับความรับผิดชอบส่วนแรกดังนี้ หมวด 2.1-2.3 ค่ารักษาพยาบาล > ค่าห้อง ค่าอาหาร > ค่าบริการโรงพยาบาบาล ตามลำดับ

เมื่อนับความรับผิดชอบส่วนแรกของหมวดการรักษาครบตามความคุ้มครองของแผน มูลค่า 25,000 บาทแล้ว ยอดเต็ม 35,000 บาท ใช้สวัสดิการเดิมไปแล้ว 14,000 บาท ผู้เอาประกันจ่ายเอง 21,000 บาท แต่นับเป็นค่าความรับผิดชอบส่วนแรก 11,000 บาท และส่วนต่างที่เหลือ 10,000 บาท บริษัทไม่นับเนื่องเกินจากยอดความคุ้มครอง

ในตัวอย่างนับความรับผิดชอบส่วนแรกนับค่ายากลับบ้านและค่าห้องควบคู่กัน ยอดเต็มค่ายากลับบ้าน 3,000 บาท นับความรับผิดชอบส่วนแรกจาก สวัสดิการเดิม 1,000 บาท และชำระเพิ่ม 1,000 บาท รวมเป็น 2,000 บาท ยอดเต็มค่าห้อง 11,000 บาท ใช้สวัสดิการเดิม 3,000 บาท

ความรับผิดชอบส่วนแรกจึงเต็มตามเงื่อนไข 25,000+2,000+3,000 = 30,000 บาทแล้ว

จากนั้นในตัวอย่างดูความคุ้มครองค่าห้องต่อ ยอดเต็ม 11,000 บาท ใช้สวัสดิการเดิมวันละ 1,500 บาท ความคุ้มครองส่วนแรกที่นับเพิ่ม 3,000 บาทแล้ว ยังมีส่วนต่างที่เหลือ 8,000 บาท ความคุ้มครองตามกรมธรรม์ 3,000 บาทต่อวัน รวม 2 วัน รวมความคุ้มครองส่วนแรก 6,000 บาท และส่วนต่างที่เหลือ 5,000 บาท บริษัทไม่นับเนื่องจากเกิดยอดความคุ้มครอง

ความคุ้มครองค่ายากลับบ้านต่อ ยอดเต็ม 3,000 บาท หักความคุ้มครองส่วนแรกแล้ว 2,000 บาท เหลือ 1,000 บาท สามารถใช้ความคุ้มครองตามกรมธรรม์ได้ (ยากลับบ้าน 20,000 บาท)

ยอดค่าใช้จ่ายที่ชำระเพิ่มเองตามความคุ้มครองส่วนแรก ค่ารักษาพยาบาล 11,000 บาท, ค่ายากลับบ้าน 1,000 บาท รวม 12,000 บาท

ยอดค่าใช้จ่ายที่กรมธรรม์ดูแลต่อจากความรับผิดชอบส่วนแรก ค่าห้อง 3,000 บาท และค่ายากลับบ้าน 1,000 บาท รวม 4,000 บาท

ยอดส่วนต่างที่ต้องชำระเพิ่มเอง ค่ารักษาพยาบาลส่วนต่าง 10,000 บาท ค่าใช้จ่ายอื่นๆ 3,000 บาท ค่าห้องส่วนต่าง 5,000 บาท รวมกับความรับผิดชอบส่วนแรก 12,000+10,000+3,000+5,000 = 30,000 บาท

และหลังจากนั้นแพทย์นัดมาติดตามอาการภายใน 30 วัน อยู่ในความคุ้มครองเหมาจ่ายของกรมธรรม์ 2,500 บาท

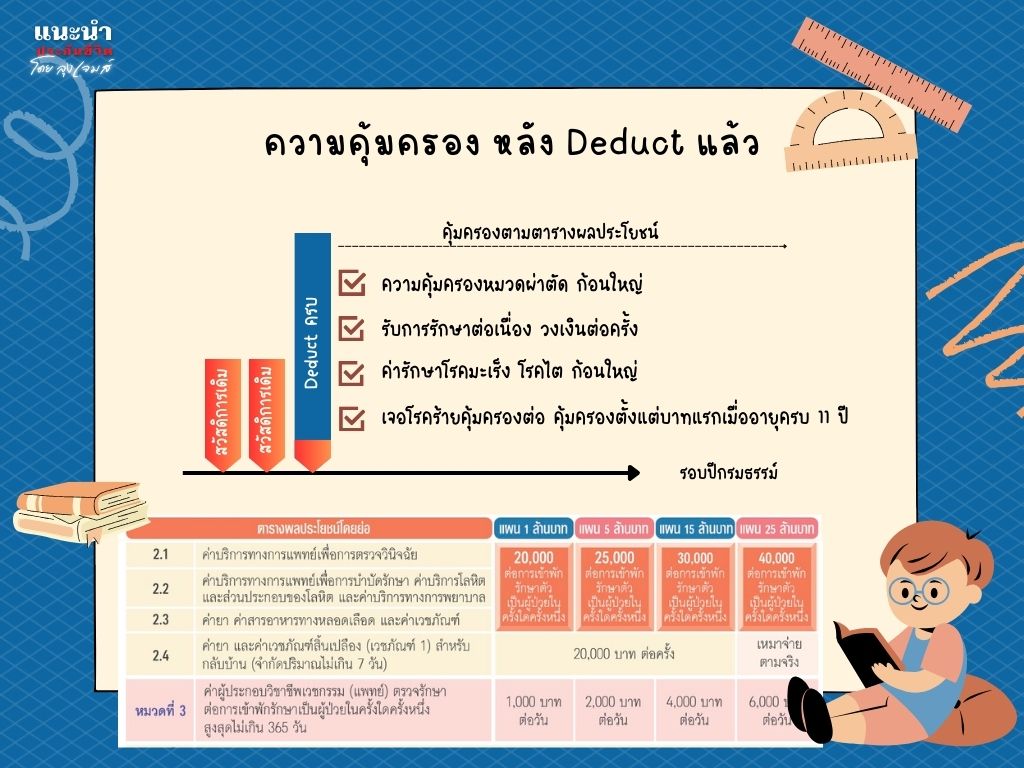

ความคุ้มครองหลังจากความรับผิดชอบส่วนแรก

ผลประโยชน์หลังจากผู้ขอเอาประกันรับผิดชอบส่วนแรกตามมูลค่าตามกรมธรรม์แล้ว

ความคุ้มครองตามกรมธรรม์ อายุน้อยกว่า 11 ขวบ

เมื่อผู้เอาประกันดูแลค่าความรับผิดชอบส่วนแรกแล้ว กรมธรรม์จะให้ความคุ้มครองตามตารางผลประโยชน์ในกรมธรรม์ โดยให้ค่ารักษาพยาบาลในหมวดที่ 2.1 ถึง 2.3 เป็นวงเงินตั้งแต่ 20,000 บาท 25,000 บาท 30,000 บาท และ 40,000 บาท ต่อการรักษาตัวเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง

ค่ายากลับบ้านกรณีเข้ารับการรักษาเป็นผู้ป่วยใน 20,000 บาท ต่อครั้ง และ เหมาจ่ายตามจริงในแผน 25 ล้านบาท

ค่าตรวจเยี่ยมของแพทย์ต่อการเจ็บป่วยเป็นผู้ป่วยใน 1,000 บาท 2,000 บาท 4,000 บาท และ 6,000 บาท ต่อวัน ตามแผนวงเงินเหมาจ่าย

และจะดูแลตั้งแต่บาทแรกเมื่อครบปีกรมธรรม์เมื่อผู้เอาประกันอายุครบ 11 ปี พร้อมขยายวงเงินค่าการรักษากรณีผู้ป่วยในเป็นวงเงินก้อนใหญ่ขึ้นตามความคุ้มครอง Health Happy ประกันสุภาพแบบเหมาจ่ายทั่วไป โดยไม่ต้องนับวันรอคอยใหม่

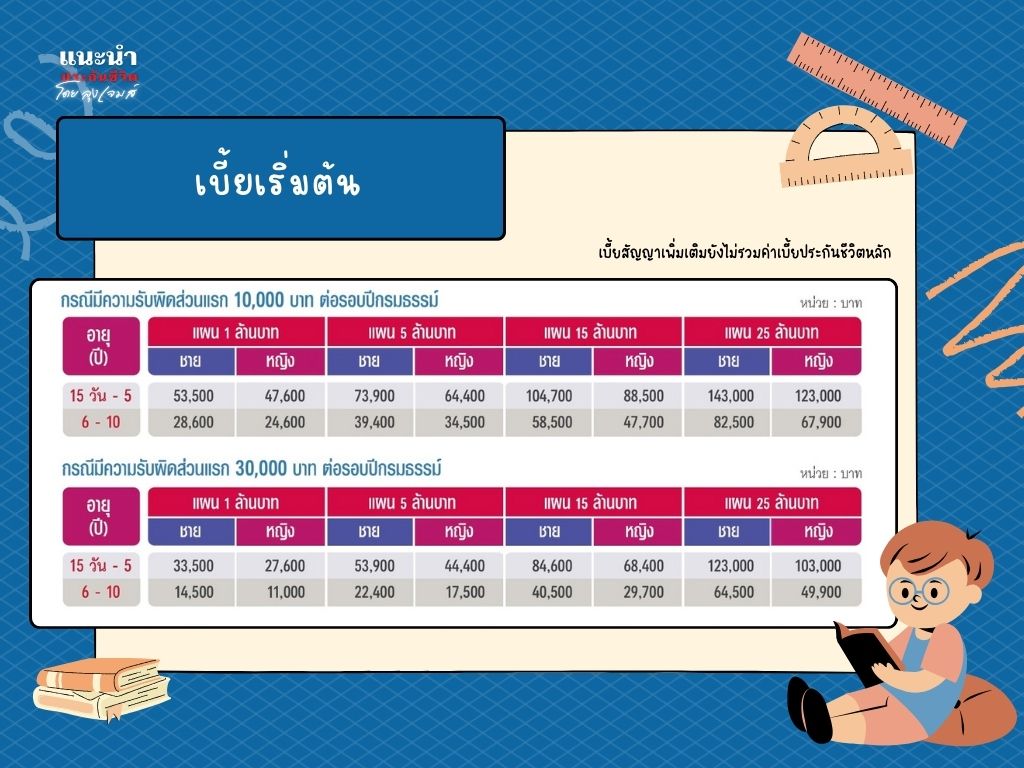

ตัวอย่างตารางเบี้ย Health Happy Kids

เบี้ยสำหรับสัญญาเพิ่มเติมค่ารักษาพยาบาล Health Happy Kids (ยังไม่รวมเบี้ยประกันชีวิตหลัก)

สรุปการเคลมและความคุ้มครอง Health Happy Kids

การทำงานของแผนประกันเริ่มตั้งแต่ครั้งแรกที่เข้ารับการรักษาเพื่อเทียบความคุ้มครองของแผนและความรับผิดชอบส่วนแรก (ซึ่งสามารถใช้สวัสดิการเดิมหรือชำระเบี้ยด้วยตนเอง)

เราแนะนำให้สำรองจ่ายก่อนสำหรับสิทธิอื่นเพื่อการเคลมสินไหมของความคุ้มครอง Health Happy Kids ทำงานง่ายขึ้น จากนั้นจึงขอใบเสร็จไปเบิกจ่ายจากสิทธิอีกครั้ง หรือสิทธิไหนที่เบิกเทียบง่ายก็สามารถใช้ได้เลยไม่ต้องสำรองจ่าย

ถึงแม้ว่าค่าความรับผิดชอบส่วนแรกจะอยู่ที่ 10,000 และ 30,000 บาท แต่การเตรียมตัวเข้ารับการรักษาอาจจำเป็นต้องเตรียมเงินสดมากกว่าความรับผิดส่วนแรก ในกรณีค่ารักษาพยาบาลเกินกว่าความคุ้มครองที่กรมธรรม์ดูแลให้

แผนนี้จึงอาจจะเหมาะสำหรับพ่อแม่ผู้ปกครองที่มีสวัสดิการเดิม หรือมีการเตรียมเงินสดไว้ส่วนหนึ่งก่อน และต้องการปิดความเสี่ยงกรณีที่ลูกหรือบุตรหลานจำเป็นต้องรักษาเข้าการผ่าตัดใหญ่หรือโรคร้ายแรง

นอกจากนี้อาจจะเหมาะสำหรับใครหลายคนที่ต้องการเตรียมประกันสุขภาพแบบเหมาจ่ายไว้ให้เมื่อบุตรหลานอายุเกิน 11 ปีได้ โดยไม่ต้องกังวลว่าจะเจอโรคร้ายแรงตั้งแต่ 15 วัน ถึง อายุ 10 ปี เพราะได้ทำประกันสุขภาพเหมาจ่ายไว้แล้ว เพียงแค่ยังไม่ได้รับความคุ้มครองแบบเหมาจ่ายค่ารักษาพยาบาลที่เต็มรูปแบบเท่านั้น