การวางแผนเกษียณที่มั่นคงเริ่มต้นจากการเลือกประกันบำนาญที่เหมาะสม หนึ่งในรูปแบบที่ได้รับความนิยมคือ ประกันบำนาญแบบจ่ายเบี้ยระยะสั้น AIA Annuity Sure 9 ปี ซึ่งผู้เอาประกันสามารถจ่ายเบี้ยประกันเพียงช่วงเวลาสั้น ๆ 9 ปี แต่รับบำนาญต่อเนื่องนานถึง 31 ครั้งถึงอายุ 90 ปี หลังเกษียณ รูปแบบนี้ช่วยลดภาระค่าใช้จ่ายในช่วงที่ยังมีรายได้ แต่ยังคงมั่นใจได้ว่าจะมีรายได้ประจำในวัยเกษียณ ช่วยให้การวางแผนการเงินเป็นไปอย่างราบรื่นและมั่นคงมากยิ่งขึ้น

เหตุผลที่ควรเลือกประกันบำนาญจ่ายสั้น AIA Annuity Sure 9 ปี

วางแผนการเกษียณได้อย่างมั่นใจ

ประกันบำนาญจ่ายสั้นช่วยให้คุณสามารถจัดการวางแผนการเงินในวัยเกษียณได้อย่างมั่นใจ และสามารถรับบำนาญระยะยาวต่อเนื่องถึง 31 ครั้ง จากอายุ 60 ปี ถึงอายุ 90 ปี ทำให้คุณมั่นใจได้ว่าจะมีรายได้ประจำเมื่อเกษียณ ช่วยลดความกังวลเรื่องรายได้ในอนาคต และช่วยให้คุณสามารถวางแผนการใช้จ่ายในวัยเกษียณได้อย่างมีประสิทธิภาพ

ลดภาระค่าใช้จ่ายระยะยาว

หนึ่งในข้อดีของประกันบำนาญจ่ายสั้นคือการลดภาระในการชำระเบี้ยประกัน เราจ่ายเบี้ยในช่วงระยะเวลาสั้น 9 ปีเท่านั้น เมื่อเทียบกับแผนประกันที่ต้องจ่ายเบี้ยต่อเนื่องเป็นเวลานาน ประกันจ่ายสั้นช่วยให้เราสามารถควบคุมค่าใช้จ่ายในช่วงที่ยังทำงานได้อย่างมีประสิทธิภาพ และมีรายได้สูง เมื่อถึงช่วงอายุเกษียณได้รับผลประโยชน์บำนาญต่อเนื่องยาวนาน โดยไม่ต้องแบกรับภาระค่าใช้จ่ายประจำอีกต่อไป

รายละเอียดและคุณสมบัติของ AIA Annuity Sure

ประกันบำนาญ AIA Annuity Sure ให้ความยืดหยุ่นและความคุ้มครองที่ตอบสนองไลฟ์สไตล์ในระยะยาว แผนนี้มีรายละเอียดหลายจุดที่สำคัญและน่าสนใจดังนี้:

1.การรับเงินบำนาญประจำ

เราจะได้รับเงินบำนาญเป็นประจำทุกปีตามสัญญาที่ทำไว้ ซึ่งช่วยสร้างรายได้ที่มั่นคงให้ในช่วงเกษียณ ในตัวอย่างนี้หากเราเลือกรับเงินบำนาญตอนอายุ 60 ปี บริษัทจะจ่ายงวดแรกในวันครบรอบกรมธรรม์ถัดจากวันเกิดของเราตอนอายุ 60 ปี

การจ่ายเงินบำนาญจะดำเนินการเป็นรายปี ซึ่งทำให้มั่นใจได้ว่าลูกค้าจะมีเงินเพียงพอสำหรับการใช้จ่ายในช่วงเกษียณโดยไม่ต้องกังวลเรื่องค่าใช้จ่ายในชีวิตประจำวัน จนถึงวันครบรอบปีกรมธรรม์ถัดจากวันเกิดของเราตอนอายุ 90 ปี

2.ความคุ้มครองชีวิตก่อนรับบำนาญ

ในช่วงก่อนที่คุณจะเริ่มรับเงินบำนาญ หากเกิดเหตุไม่คาดฝันและเราเสียชีวิต ผู้รับผลประโยชน์จะได้รับเงินตามจำนวนที่ได้ระบุไว้ในกรมธรรม์ แล้วแต่จำนวนไหนมากกว่ากัน ระหว่าง 1) มูลค่า 110% ของเบี้ยประกันหลักที่บริษัทได้รับชำระมาแล้วทั้งหมด หรือ 2) มูลค่าเงินค่าเวนคืนกรมธรรม์ ทำให้คุณมั่นใจได้ว่าแม้ไม่ได้ใช้ชีวิตถึงวัยเกษียณ คนที่คุณรักก็ยังได้รับความคุ้มครอง

3.ความคุ้มครองชีวิตหลังเริ่มรับบำนาญ

หลังจากที่เริ่มรับเงินบำนาญแล้ว แล้วแต่จำนวนไหนมากกว่ากัน 1) เบี้ยประกันที่บริษัทได้รับชำระมาแล้วทั้งหมด หักด้วยเงินบำนาญที่ได้จ่ายไปแล้ว หรือ 2) หากผู้เอาประกันภัยเสียชีวิตก่อนรับเงินครบ 15 ปี บริษัทจะจ่ายมูลค่าปัจจุบันของเงินบำนาญตามตารางมูลค่าปัจจุบันของเงินบำนาญ และเงินบำนาญที่ยังไม่ได้จ่ายในปีนั้นให้กับผู้รับผลประโยชน์ ช่วยให้ครอบครัวของคุณมีเงินเพื่อการใช้จ่ายแม้ในยามที่คุณจากไป

4.ระยะเวลาการชำระเบี้ยประกัน

AIA Annuity Sure มีความยืดหยุ่นในการเลือกชำระเบี้ยประกันภัย ได้ตามระยะเวลาที่กำหนด ตั้งแต่เริ่มชำระอายุไม่น้อยกว่า 55 ปี และชำระเบี้ยประกันจนถึงอายุ 60 ปี ในตัวอย่างนี้เลือกชำระแบบสั้นเพียง 9 ปี

5.สิทธิประโยชน์ทางภาษี

เบี้ยประกันภัยที่ชำระสำหรับแผนประกันบำนาญ AIA Annuity Sure สามารถนำมาหักลดหย่อนภาษีได้สูงสุดถึง 200,000 บาท ไม่เกิน 15% ของรายได้ ซึ่งเป็นหนึ่งในข้อดีที่ทำให้แผนนี้ได้รับความนิยมในกลุ่มผู้ที่ต้องการลดหย่อนภาษี พร้อมทั้งการออมเงินระยะยาว

6.เหมาะกับใคร?

แผนนี้เหมาะสำหรับผู้ที่ต้องการความมั่นคงทางการเงินในช่วงเกษียณ ต้องการรายได้ประจำและต้องการสร้างความคุ้มครองให้กับครอบครัวหากเกิดเหตุไม่คาดฝัน

ยังเหมาะกับผู้ที่ต้องการใช้สิทธิประโยชน์ทางภาษีในการวางแผนการเงินและการออมเงินเพื่อเตรียมตัวสำหรับการเกษียณ

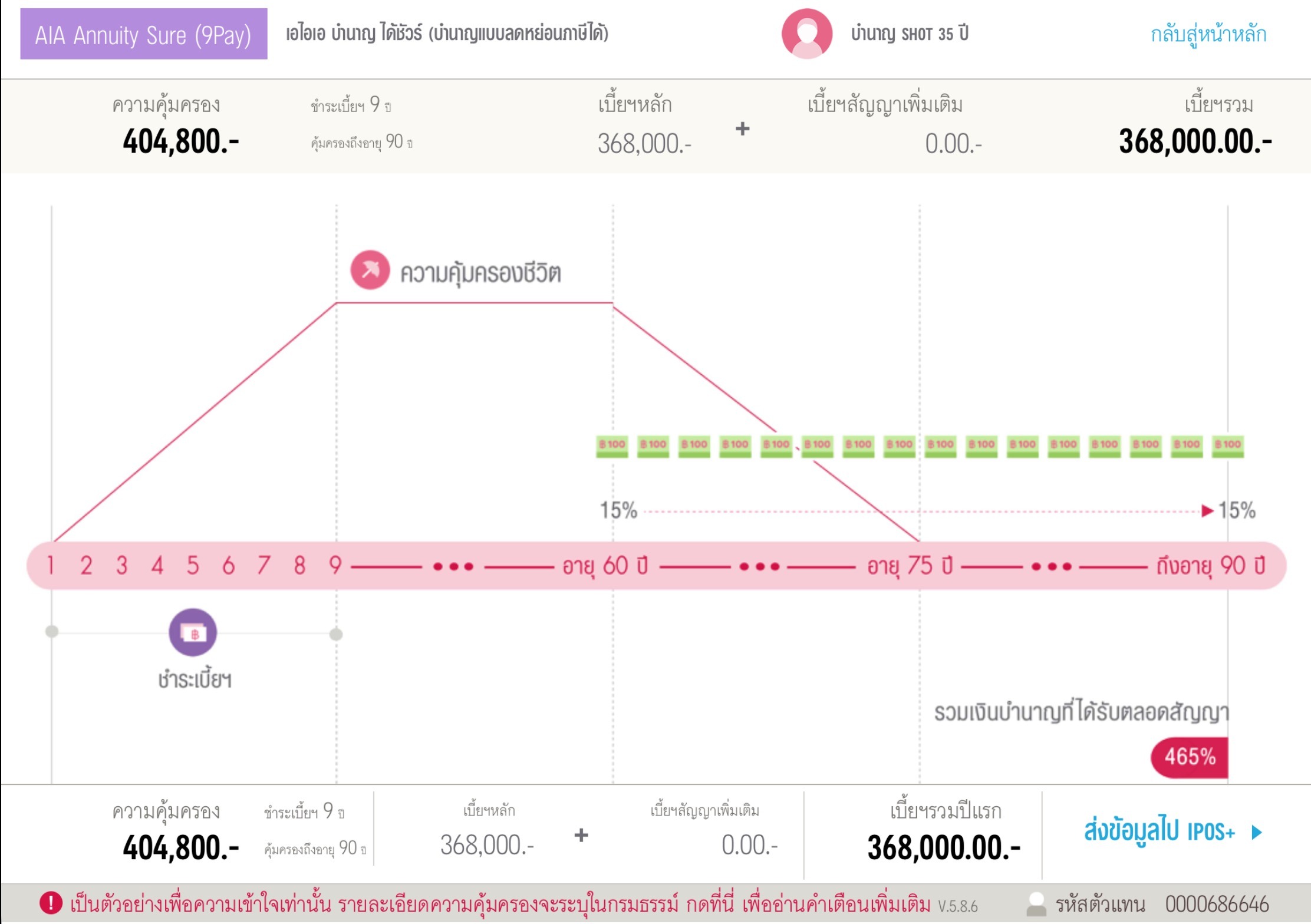

ตัวอย่างแผนประกัน Annuity Sure

หากเราลองวางแผนว่าต้องการได้รับเงินบำนาญปีละ 240,000 บาท (หรือเดือนละ 20,000 บาท) เมื่ออายุ 60ปี จนกว่าจะครบสัญญา หรือจนเสียชีวิต เทียบเท่ากับมูลค่าทุนประกันเริ่มต้นที่ 1,600,000 บาท เบี้ยที่เราต้องชำระ 368,000 บาทต่อปี สำหรับผู้หญิง หรือ ชำระ 340,800 บาทต่อปี สำหรับผู้ชาย ชำระเบี้ยประกันทั้งหมด 9 ปี เมื่อถึงวันครบกรมธรรม์หลังจากวันเกิดอายุ 60 ปี เราจะเริ่มได้รับเงินบำนาญเป็น 15% ของทุนประกันเริ่มต้น ทุกๆปี จนอายุครบ 90 ปี

กราฟสรุปตัวอย่างความคุ้มครองชีวิตและผลประโยชน์ประกันบำนาญ

AIA Annuity Sure 9 สะสมเงิน 9 ปี เลือกรับเงินบำนาญยาว 30 ปีและมีความคุ้มครองชีวิตทั้งระหว่างส่งก่อนเกษียณและหลังเกษียณอายุ

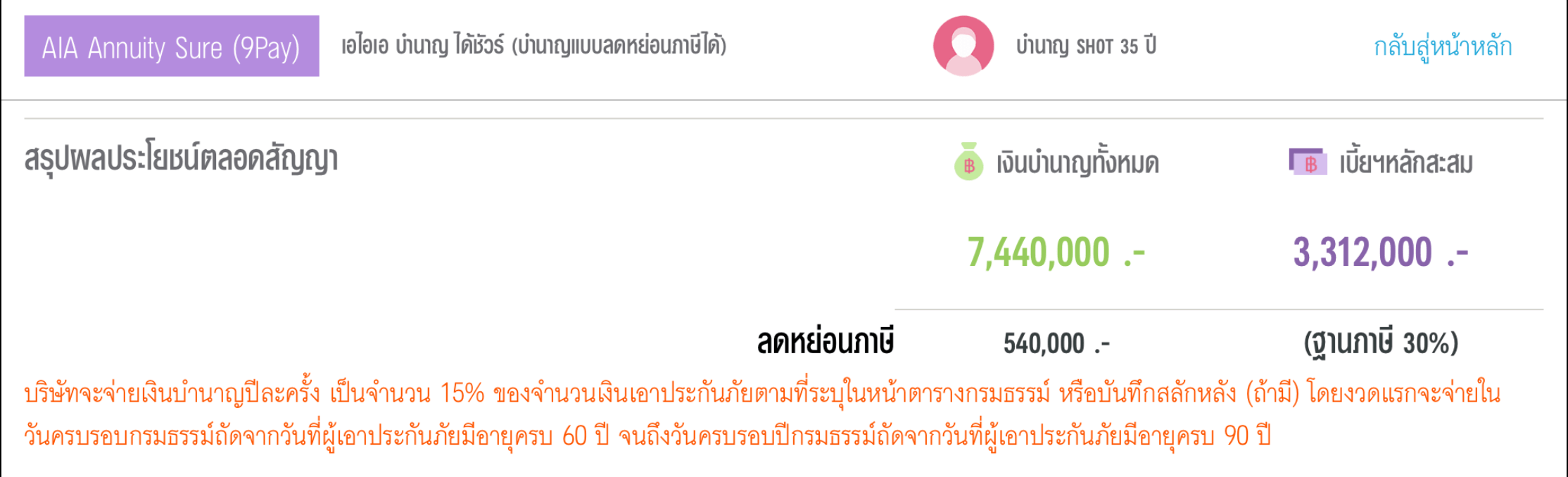

ตัวอย่างผลประโยชน์ที่จะได้รับ

ผลประโยชน์ตลอดอายุสัญญาที่จะได้ คือ เงินบำนาญ มูลค่าเงินจากการลดหย่อนภาษีได้

โดยผลประโยชน์ตลอดอายุสัญญาที่จะได้ คือ เงินบำนาญ 7,440,000 บาท + มูลค่าเงินจากการลดหย่อนภาษีได้ 540,000 บาท (คิดที่ฐานภาษี 30%) เท่ากับ 7,980,000 บาท โดยที่เราชำระเบี้ยสะสมทั้งหมด 3,312,000 บาท

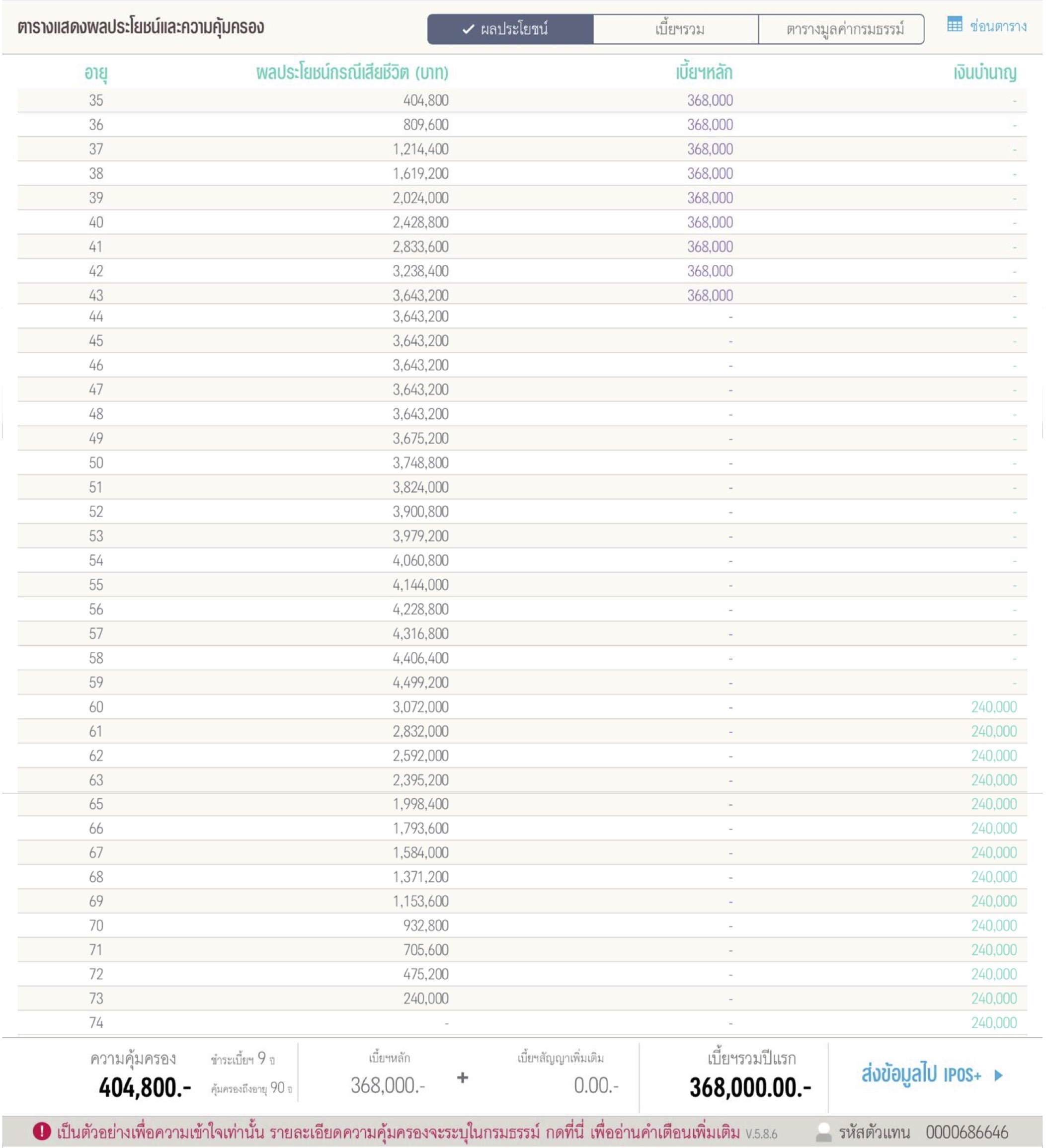

ตัวอย่างตารางแสดงผลประโยชน์และความคุ้มครอง

AIA Annuity Sure 9 ที่ทุนประกัน 1,600,000 บาท

จากตารางแสดงผลประโยช์และความคุ้มครองของ เอไอเอ บำนาญได้ชัวร์ นี้เราจะได้รับความคุ้มครองชีวิตสูงสุดที่อายุ 59 ปี หากกรณีเสียชีวิตบริษัทจะจ่ายเงิน 4,499,200 บาท ให้แก่ผู้รับผลประโยชน์ และความคุ้มครองชีวิตของผู้เอาประกันอาจจะสิ้นสุดเมื่อเราอายุ 74 ปี แต่ผลประโยชน์ของเงินบำนาญยังมีต่อให้จนถึงอายุ 90 ปี

อ่านรายละเอียดเพิ่มเติมได้จาก เอกสารประกอบการขาย AIA Annuity Sure

ตัวอย่างตารางเบี้ย

สำหรับผู้สนใจวางแผนรับเงินบำนาญ 20,000 บาทต่อเดือน ยาว 31 ครั้ง อายุ 90 ปี

| อายุ | เพศ | |

| ชาย | หญิง | |

| 20 ปี | 246,400 | 268,800 |

| 25 ปี | 273,600 | 299,200 |

| 30 ปี | 305,600 | 331,200 |

| 35 ปี | 340,800 | 368,000 |

| 40 ปี | 385,600 | 416,000 |

| 45 ปี | 446,400 | 473,600 |

| 50 ปี | 524,800 | 544,000 |

บทสรุปตัวอย่าง AIA Annuity Sure

AIA Annuity Sure คือประกันบำนาญที่มอบความมั่นคงทางการเงินในช่วงเกษียณ เหมาะสำหรับผู้ที่ต้องการรายได้ประจำและความคุ้มครองชีวิตในระยะยาว เราสามารถเลือกชำระเบี้ยประกันในช่วงสั้นและรับเงินบำนาญยาวนานสูงสุดถึงอายุ 90 ปี ช่วยให้มีรายได้ต่อเนื่องแม้หลังเกษียณ อีกทั้งยังได้รับสิทธิประโยชน์ทางภาษีสูงสุด 200,000 บาท นอกจากนี้ หากเกิดเหตุไม่คาดฝันก่อนหรือหลังการรับบำนาญ ผู้รับผลประโยชน์จะได้รับความคุ้มครองตามเงื่อนไขที่ระบุ ทำให้ AIA Annuity Sure เป็นตัวเลือกที่ตอบโจทย์ทั้งการออมระยะยาวและการวางแผนการเงินที่มั่นคง