นับตั้งแต่วันที่ 1 มีนาคม 2568 เป็นต้น ระบบประกันสุขภาพมีการเปลี่ยนแปลงสำคัญ โดยจะมีการใช้เงื่อนไข “Copayment” เพิ่มเข้ามาในกรมธรรม์ที่มีสัญญาคุ้มครองค่ารักษาพยาบาลของทุกบริษัท และมีผลต่อการร่วมจ่ายในปีต่ออายุสำหรับบางกรณี ซึ่งอาจส่งผลต่อค่าใช้จ่ายของผู้ถือกรมธรรม์! ถ้ามีประกันสุขภาพอยู่แล้ว หรือกำลังวางแผนจะทำ ต้องเข้าใจเงื่อนไขใหม่นี้ให้ดี ไป (บริษัทเอไอเอ ประกาศใช้ Copayment สำหรับประกันสุขภาพที่สมัครและอนุมัติตั้งแต่วันที่ 20 มีนาคม 2568)

หลักเกณฑ์ Copayment เงื่อนไขใหม่สำหรับประกันสุขภาพ AIA

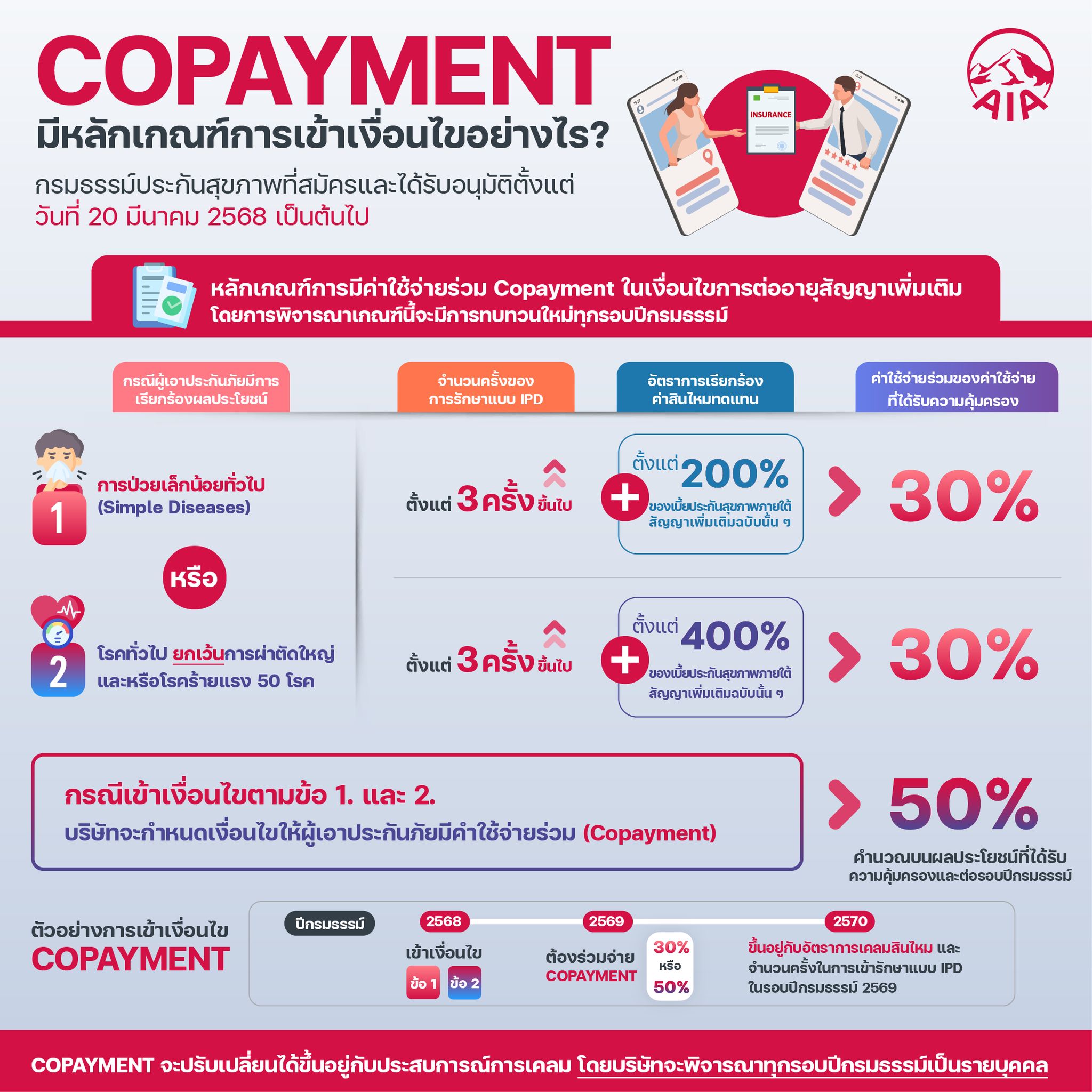

Copayment คืออะไร?

Copayment หรือ ค่าใช้จ่ายร่วม คือ ระบบการร่วมจ่ายค่ารักษาพยาบาล ซึ่งหมายความว่า ผู้เอาประกันจะต้องจ่ายเงินส่วนหนึ่งร่วมกับบริษัทประกัน โดยสัดส่วนของการร่วมจ่ายจะแตกต่างกันไปตามเงื่อนไขของแต่ละบุคคล

ระบบนี้ ไม่ใช่ทุกคนต้องจ่าย โดยจะถูกกำหนดและระบุไว้ในเงื่อนไขกรมธรรม์ประกันสุขภาพ

- มีผลสำหรับกรมธรรม์ที่สมัครประกันสุขภาพและได้รับอนุมัติตั้งแต่วันที่ 20 มีนาคม 2568 เป็นต้นไป

- มีผลในปีต่ออายุของสัญญาเพิ่มเติมประกันสุขภาพหากเข้าเงื่อนไข Copayment ที่ระบุไว้ในกรมธรรม์

ทำไมต้องมีระบบ Copayment?

- ป้องกันการเคลมเกินความจำเป็น

- ควบคุมค่าใช้จ่ายทางการแพทย์ เพื่อให้เบี้ยประกันไม่สูงเกินไป

- รักษาสมดุลของระบบประกันสุขภาพให้ยั่งยืน

หมายเหตุ:

• ค่ารักษา หมายถึงค่ารักษาที่บริษัทพึงจ่ายตามสัญญาเพิ่มเติมประกันสุขภาพที่ให้ความคุ้มครอง

• ผู้ขอเอาประกันภัยควรศึกษาและทำความเข้าใจรายละเอียดเงื่อนไขของความคุ้มครอง รวมทั้งข้อยกเว้นไม่คุ้มครองของผลิตภัณฑ์ประกันภัย ก่อนตัดสินใจทำประกันภัยทุกครั้ง

เงื่อนไขที่ทำให้คุณต้องจ่าย Copayment

หากคุณเข้าเงื่อนไข ใดเงื่อนไขหนึ่งต่อไปนี้ คุณอาจต้องร่วมจ่ายค่ารักษาพยาบาลเองบางส่วน

-

การเคลมค่ารักษาสำหรับโรคกลุ่ม Simple Disease

Simple Disease หมายถึง โรคทั่วไปที่สามารถรักษาแบบ OPD ได้ แต่ผู้เอาประกันเลือกที่จะนอนโรงพยาบาลแทน ซึ่งอาจเข้าข่ายการเคลมเกินความจำเป็น เช่นท้องเสีย, ไข้หวัด, ไมเกรน, ภูมิแพ้ เป็นต้น ตั้งแต่ 3 ครั้งขึ้นไป และมีอัตราการเคลมที่สูงกว่า 2 เท่า หรือ 200% ของค่าเบี้ยที่ชำระ จะถูกพิจารณาให้ต้องร่วมจ่าย Copayment จำนวน 30% ในปีกรมธรรม์ถัดไป

-

การเคลมค่ารักษาสำหรับโรคทั่วไป

หากในปีที่ผ่านมา คุณมีการเข้ารับการรักษาผู้ป่วยใน (IPD) บ่อยมากเกินเกณฑ์ ตั้งแต่ 3 ครั้งต่อปีขึ้นไปและมียอดเคลมรวมสูงกว่า400% ของเบี้ยประกัน จะถูกพิจารณาให้ต้องร่วมจ่าย Copayment จำนวน 30% ในปีกรมธรรม์ถัดไป

-

มีการเคลมการรักษาพยาบาลทั้งเงื่อนไขข้อที่ 1 และข้อที่ 2 ภายใน 1 ปีกรมธรรม์

เมื่อเรามีการเคลมค่ารักษาพยาบาลเข้าเงื่อนไขทั้งกรณีที่ 1 และกรณีที่ 2บริษัทประกันอาจปรับให้คุณต้องร่วมจ่าย 50% ของค่ารักษาในปีต่ออายุ

ใครบ้างที่ไม่ต้องกังวลเรื่อง Copayment?

- ผู้ที่เคลมปกติ ไม่เคลมบ่อย หรือเข้ารักษาเฉพาะกรณีจำเป็น

- ผู้ที่มีประกันสุขภาพเหมาจ่าย และใช้สิทธิ์รักษาอย่างเหมาะสม

- ผู้ที่เลือกโรงพยาบาลตามเงื่อนไขของกรมธรรม์

ดังนั้น Copayment ไม่ได้ส่งผลกระทบต่อทุกคน หากคุณใช้ประกันสุขภาพอย่างเหมาะสม ก็สามารถได้รับความคุ้มครองตามปกติ

สรุป: ต้องเตรียมตัวยังไงกับ Copayment?

ก่อนทำประกันตรวจสอบว่าเงื่อนไข Copayment มีผลกับแผนประกันที่คุณเลือกหรือไม่ หากมีประกันอยู่แล้วให้ตรวจสอบพฤติกรรมการเคลมของคุณ ว่ามีแนวโน้มเข้าเกณฑ์ร่วมจ่ายหรือไม่ เลือกใช้ประกันให้ถูกต้องหากไม่ต้องการร่วมจ่าย ควรเลือกการรักษาที่เหมาะสมกับแผนประกันของคุณ สนใจเลือกประกันที่มี Copayment หรืออยากวางแผนให้คุ้มค่าที่สุด ปรึกษาผู้เชี่ยวชาญด้านประกันสุขภาพกับเรา ฟรี!