ประกันชีวิตควบการลงทุน ให้ความคุ้มครองชีวิตและประกันภัยอื่นๆ ด้วยการขายมูลค่าหน่วยลงทุนมาชำระค่าประกันภัยเป็นรายเดือน(แจกแจงอย่างโปร่งใส) กองทุนเปรียบเสมือนแบตเตอรี่ที่ได้รับพลังงานจากเบี้ยประกัน เงินท๊อปอัพ หรือโบนัสที่ได้จากช่วงเวลาเกษียณ(ตามข้อกำหนดแบบประกัน) หรือเพิ่มมูลค่าจากผลตอนแทนการลงทุนและบริการจัดสรรพอร์ตการลงทุนอย่างมืออาชีพ เพราะฉะนั้นบางครั้งที่เกิดวิกฤตประกันควบการลงทุนสามารถดูแลตัวมันเองโดยไม่ต้องจ่ายเบี้ยประกัน นอกจากนี้ยังมีมูลค่าในกองทุนที่สามารถถอนออกมาใช้จ่ายในเหตการณ์จำเป็นได้แบบไม่ต้องกู้กรมธรรม์ เพื่อเข้าใจง่ายขึ้นต่อไปในบทความนี้ขอเรียกว่า “ประกันควบการลงทุน”

ประกันควบการลงทุน

ยูนิตลิ้งค์ หรือ ประกันควบการลงทุน คือ กรมธรรม์ประกันชีวิตที่ให้ทั้งความคุ้มครองความเสี่ยง และมีโอกาสได้รับผลตอบแทนจากการลงทุนในหน่วยกองทุน ซึ่งเป็นการพัฒนาผลิตภัณฑ์ทางด้านประกันให้มีคุณสมบัติเพิ่มเติมจากรูปแบบปกติ เชื่อมโยงการลงทุนโดยเบี้ยประกันที่จ่ายไปจะถูกแบ่งเป็น ส่วนของการคุ้มครองชีวิตหรือสุขภาพ และส่วนของการลงทุนในหน่วยลงทุนของกองทุนรวม

High light ของประกันชีวิตควบการลงทุน

- ความยืดหยุ่นสูงปรับทุนชีวิตตามช่วงความเสี่ยงและภาระได้

- ลงทุนที่มีอายุการถือครองที่ยาวช่วยลดความเสี่ยงจากความผันผวน

- ผลประโยชน์ที่ได้รับคือ วงเงินทุนประกันและผลตอบแทนจากการลงทุน

- มีมูลค่าหน่วยลงทุนเอาออกมาได้เมื่อยามจำเป็น ไม่ต้องหยุดความคุ้มครอง

คุณสมบัติที่สำคัญของประกันควบการลงทุน ได้แก่

- ความโปร่งใส กรมธรรม์ Unit Linked แสดงให้เห็นค่าใช้จ่ายต่าง ๆ ที่เกิดขึ้นในการทำประกันชีวิต ดังนั้น ไม่ต้องตกใจหากสิ้นปีแรก จะพบว่ามูลค่าเงินลงทุนมีอยู่ประมาณครึ่งหนึ่งของเบี้ยประกันที่จ่ายไปทั้งหมด นั่นไม่ได้หมายความว่าการลงทุนให้ผลตอบแทนติดลบหนักถึง 50% แต่เป็นการหักค่าใช้จ่ายปีแรกที่อยู่ในระดับสูงเช่นเดียวกับกรมธรรม์แบบอื่น ๆ เพียงแต่ผู้ซื้อประกันไม่ค่อยได้สังเกตเห็นความโปร่งใสของการคิดค่าใช้จ่ายในกรมธรรม์แบบอื่น

- ความยืดหยุ่นผู้ถือกรมธรรม์ Unit Linked สามารถปรับเปลี่ยนทุนประกันชีวิตให้สอดคล้องกับความต้องการในแต่ละช่วงชีวิต (บริษัทประกันส่วนใหญ่อนุญาตให้ปรับลดทุนประกันชีวิตได้ ตามความต้องการความคุ้มครองที่ลดลง เมื่ออายุมากขึ้นและมีทรัพย์สินมากขึ้น หรือมีภาระน้อยลง) หรือสามารถหยุดชำระเบี้ยประกันโดยความคุ้มครองยังดำเนินต่อไป หากมีเงินลงทุนสะสมไว้เพียงพอและถอนมาจ่ายเป็นเบี้ยประกัน

- โอกาสในการได้รับผลตอบแทนมากขึ้น ต่างไปจากประกันชีวิตแบบสะสมทรัพย์หรือแบบตลอดชีพที่บริษัทรับประกันจะนำเบี้ยประกันหลังหักค่าใช้จ่ายการประกัน ไปบริหารการลงทุน และจ่ายคืนให้ผู้เอาประกันตามสัญญา โดยที่บริษัทประกันชีวิตเป็นผู้รับความเสี่ยงจากการลงทุนไว้เอง

ความโปร่งใส

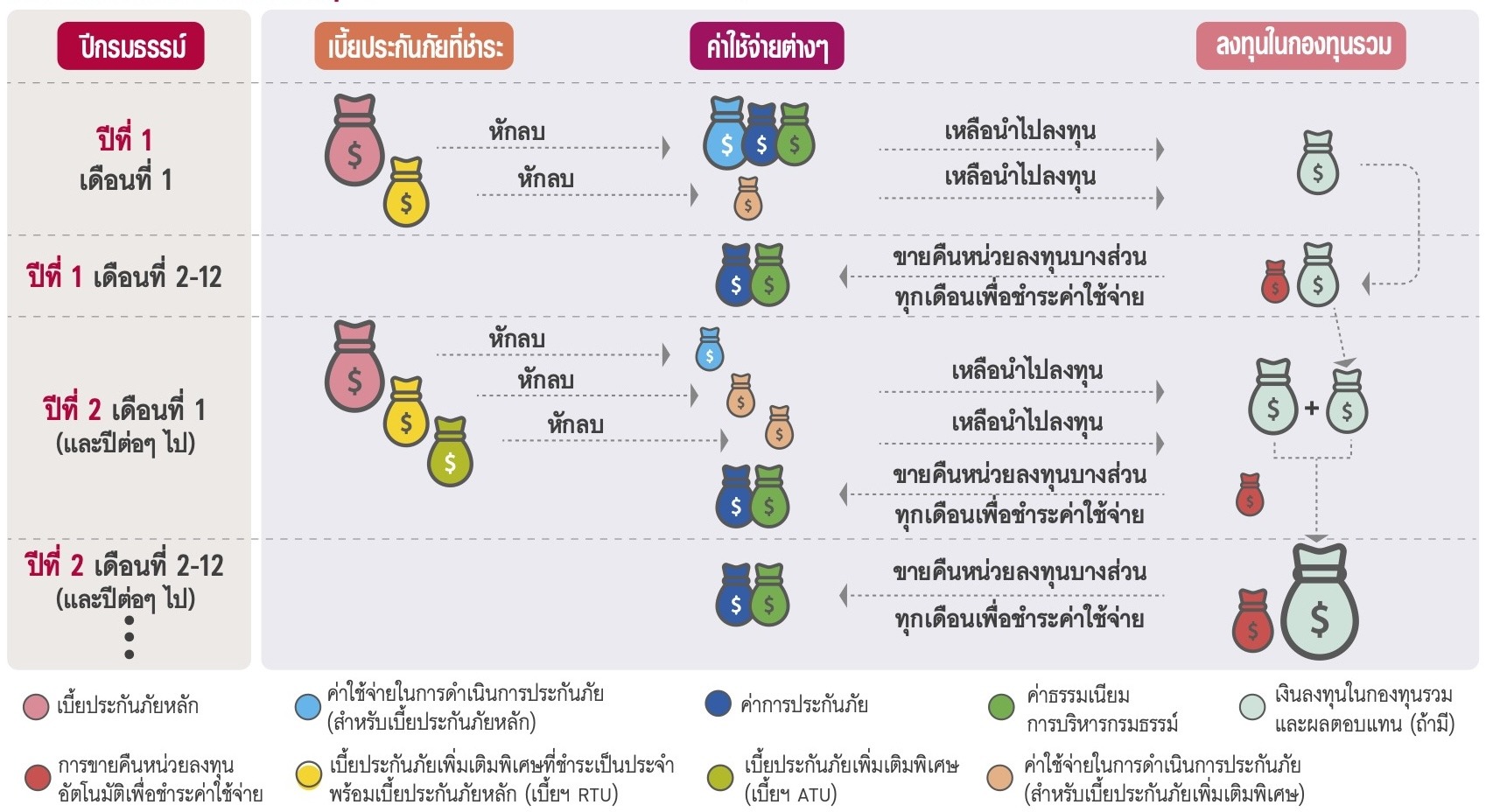

ประกันควบการลงทุนมีการชี้แจงรายละเอียดของค่าใช้จ่ายต่างๆ การหักค่าธรรมเนียมและส่วนของการลงทุน เบี้ยประกันที่จ่ายจะถูกนำไปชำระค่าใช้จ่ายต่างๆ ตามแบบนำเสนอขาย และส่วนที่เหลือจะนำไปลงทุนในหน่วยลงทุน โดยทั่วไปค่าใช้จ่ายของเบี้ยที่จ่ายจะแบ่งออกเป็น 4 ส่วน

- ค่าใช้จ่ายในการดำเนินการประกันภัย รวมไปถึงค่านายหน้าของกรมธรรม์ (Commission)ในประกันควบการลงทุน ซึ่งจะมีการหักออกจากเบี้ยประกันหลักและเบี้ยประกันเพิ่มเติมพิเศษทุกครั้งที่รับชำระ อัตราการหักจะขึ้นอยู่แผนประกันควบการลงทุนที่เลือกไว้

- ค่าธรรมเนียมการบริหารกรมธรรม์ของประกันควบการลงทุน จะทำการหักเป็นรายเดือนจากการขายคืนหน่วยลงทุนแบบอัตโนมัติตามราคารับซื้อคืนจากสัดส่วนการลงทุนที่ถืออยู่ หรือหมายถึงค่าบริการในการจัดการบริหารกองทุนที่กรมธรรม์ถือครองอยู่

- ค่าธรรมเนียมการประกันภัย (Cost Of Insurance : COI) คือประกันภัยสำหรับความคุ้มครองชีวิตคำนวณจากอัตราค่าประกันภัยของจำนวนเงินเสี่ยงภัย(จำนวนเงินเอาประกันภัย) รวมถึงค่าประกันสำหรับสัญญาเพิ่มเติมอื่นๆ

- เงินลงทุนในกองทุน ซึ่งผลตอบแทนจากการลงทุนที่ได้รับจะขึ้นอยู่กับผลการดำเนินงานของกองทุนที่เลือก

และเงินทั้ง 4 ส่วนนี้ถูกคาดการณ์และคำนวณมาให้แล้วในแบบเสนอขายประกันควบการลงทุน เพื่อความคุ้มครองที่ดีที่สุดและมีความต่อเนื่องยาวที่สุดสำหรับแผนที่เลือกเหมาะสมกับงบประมาณที่สามารถจ่ายได้

ขั้นตอนการนำเบี้ยประกันภัยไปลงทุน

ส่วนหนึ่งของ Sale Sheet ของแบบประกัน Unit Linked จาก AIA

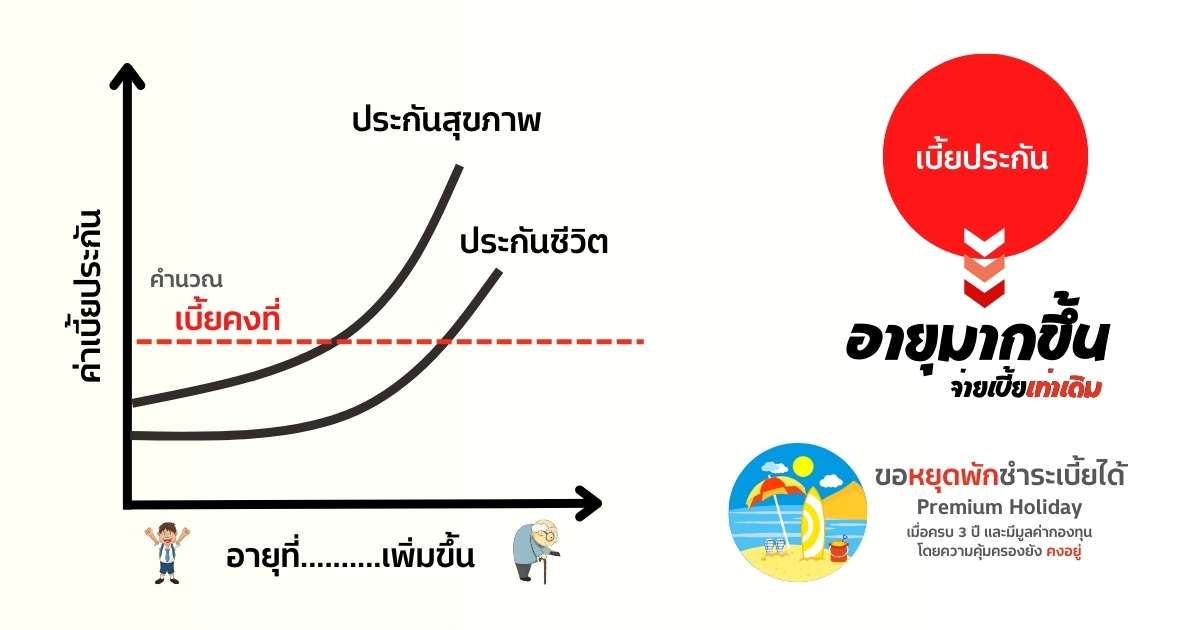

เบี้ยคงที่

เบี้ยที่ถูกคำนวณและคาดการณ์มาให้แล้ว

ความยืดหยุ่นปรับทุนประกันควบการลงทุน

โดยประกันชีวิตแบบเดิมๆ เช่น ประกันชีวิตตลอดชีพ ประกันชีวิตสะสมทรัพย์ เป็นต้น เมื่อเราซื้อประกันเหล่านี้จะมีมูลค่ากำหนดความคุ้มครองไว้ชัดเจนไม่สามารถปรับเปลี่ยนทุนประกันได้ ต่างจากประกันชีวิตควบการลงทุนนี้ที่เราสามารถปรับสัดส่วนได้

เคล็ดลับการเลือกแบ่งสัดส่วนเบี้ยที่ชำระ โค้ชหนุ่มได้ให้ข้อคิด ถ้าไม่ขึ้นกับช่วงอายุ ให้เราได้ถามตัวเองว่า “ถ้าวันนี้ เราเป็นอะไรไปหรือเกิดอะไรขึ้นมา จะกระทบกระเทือนคนข้างหลังมากน้อยขนาดไหน ส่วนนั้นที่เราจะแบ่งสัดส่วนไปให้กับมูลค่าประกันชีวิต และส่วนที่เหลือค่อยแบ่งไปเป็นการลงทุน” และข้อสำคัญของการลงทุนคือ การลงทุนมีความเสี่ยง ดังนั้นเราต้องเข้าใจสินทรัพย์ที่อยู่ในกองทุนรวมที่เราถือหรือกำลังจะเลือกลงทุน เรารับความเสี่ยงได้มากน้อยแค่ไหน กองทุนแบบไหนที่เหมาะสมกับความเสี่ยงที่รับได้ของเรา

ยกตัวอย่างการปรับเปลี่ยนทุนประกันควบการลงทุน

- ในช่วงอายุ 20-30 ปี เพิ่งเรียนจบยังไม่ทันมีครอบครัว หลายคนสามารถรับความเสี่ยงได้สูง ไม่มีภาระหน้าที่อะไร หากเกิดอะไรขึ้นกับเราไม่ต้องกังวลภาระทางด้านการเงินมากนัก เราสามารถตั้งสัดส่วนเบี้ยที่ชำระมาให้อยู่ในส่วนการลงทุนสูงกว่ามูลค่าประกันชีวิต (ให้ทุนประกันชีวิตต่ำกว่าเมื่อเทียบกับช่วงอายุอื่น)

- เมื่ออายุสูงขึ้นในช่วงอายุ 30-45 ปี เริ่มสร้างครอบครัว แต่งงาน มีการสร้างภาระและหน้าที่ ซื้อบ้านผ่อนบ้าน ซื้อรถผ่อนรถ สร้างธุระกิจ มีลูกมีครอบครัว วางแผนการศึกษาลูก เป็นแหล่งรายได้ของครอบครัวที่ต้องดูแลที่บ้าน เราสามารถปรับเพิ่มสัดส่วนเบี้ยที่ชำระนั้นเพิ่มขึ้นในส่วนของประกันชีวิตมากขึ้นให้มีมูลค่าทุนประกันชีวิตควบการลงทุนเพียงพอกับภาระที่เพิ่มขึ้นได้

- หลังจากนั้นประมาณอายุ 50 เป็นต้นไป หลายคนเริ่มสบาย บ้านและรถผ่อนหมดแล้ว ส่วนลูกเริ่มเรียนจบและสามารถดูแลตัวเองได้แล้ว ไม่มีภาระหนักๆที่ต้องแบกรับไว้แล้ว ทุนประกันชีวิตควบการลงทุนที่มีอยู่สามารถปรับลดหรือหยุดได้

ความยืดหยุ่นการปรับทุน

ปรับทุนชีวิตขึ้นหรือลงภายในกรมธรรม์เล่มเดียว

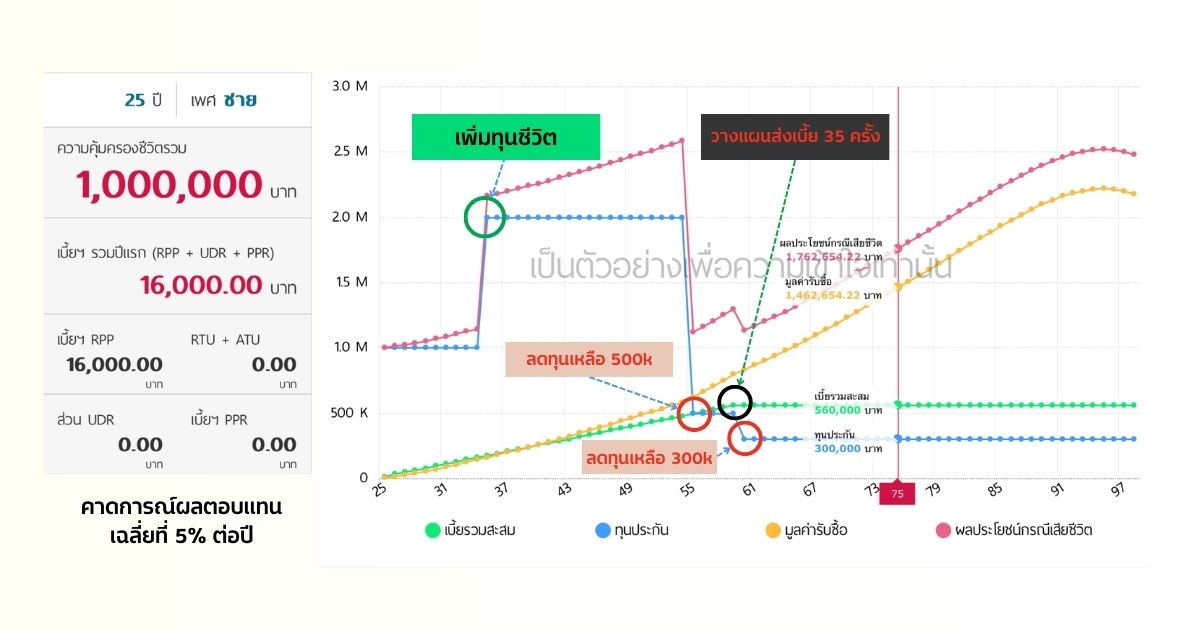

ตัวอย่างชายสุขภาพดีอายุ 25 ปี ต้องการวางแผนทุนประกันระยะยาวด้วยประกันควบการลงทุน คาดการณ์ผลตอบแทนจากกองทุนเฉลี่ย 5% ต่อปี ในช่วงแรกเรียกทุนชีวิต 1,000,000 บาท เนื่องจากยังไม่มีภาระ

คาดการณ์ว่าจะมีครอบครัวและมีลูกเมื่อตนเองอายุ 35 ปี จึงขอปรับทุนประกันเพิ่มขึ้นเป็น 2,000,000 บาท (อาจมีเรียกตรวจสุขภาพ)

ทะยอยลดทุนชีวิตเมื่อใกล้เกษียณเหลือ 500,000 และ 300,000 บาท ที่อายุ 55 และ 60 ปี ตามลำดับ และหยุดชำระเบี้ยตอนอายุ 60 ปี

หากเป็นไปตามแผน ผู้ชายคนนี้จะมีมูลค่าในกองทุน ประมาณ 1,462,654 บาท (สามารถถอนออกมาใช้จ่ายในอนาคต)

จากตัวอย่างผู้ชายคนนี้เตรียมตัวชำระเบี้ย ปีละ 16,000 บาท ต่อปี หรือ 1,333.33 บาทต่อเดือนเท่านั้น ตั้งใจชำระ 35 ครั้ง มูลค่าทั้งหมด 560,000 บาท โดยตลอด 35 ปีมีความคุ้มครองอย่างน้อย 1,000,000 บาท และเมื่ออายุครบ 75 ปี คาดว่าจะมีเงินในกองทุนอีก 1,400,000 บาท นี่คือตัวอย่างความยืดหยุ่นและความสามารถของประกันควบการลงทุน

ผลประโยชน์ที่ได้ตามกรมธรรม์ประกันควบการลงทุน

ประกันควบการลงทุนมี 2 ส่วนใหญ่ๆ คือ

- ผลประโยชน์ที่แน่นอน คือ ความคุ้มครองชีวิต ถึงแม้ว่าสถานการณ์กองทุน หรือมูลค่าซื้อคืนหน่วยลงทุนจะไม่ดี แต่ผลความคุ้มครองนี้ยังคงดำเนินต่อ (บริษัทได้รับการชำระค่าประกันภัย) เช่น มีทุนประกันชีวิต 10 ล้านบาท เมื่อเกิดเหตุเสียชีวิตเกิดขึ้น บริษัทประกันมีหน้าที่จาายค่าสินไหมให้แก่ผู้รับผลประโยชน์ตามที่สัญญาตกลงกันไว้ เป็นต้น

- ผลประโยชน์จากการลงทุน คือ ส่วนกำไรหรือขาดทุนจากผลการดำเนินการของกองทุนที่เลือก ซึ่งกองที่สามารถให้ผลตอบแทนสูงก็มีความเสี่ยงสูง และกองที่มีความมั่งคงให้ผลตอบแทนไม่สูงมาก จะมีความเสี่ยงที่ลดหย่อนลงมา

ด้วยเหตุนี้ การนำเอาประกันชีวิตมาควบรวมกับการลงทุนจึงอาจมองเป็นผลิตภัณฑ์ทางการเงินที่มีความซับซ้อนมากขึ้น เนื่องจากไม่สามารถรับประกันหรือระบุผลตอบแทนที่แน่นอนเมื่อครบกำหนดสัญญารับเงินคืนกรมธรรม์ แม้ว่าเบี้ยประกันของกรมธรรม์ของประกันควบการลงทุนจะคล้ายกับประกันแบบอื่น คือมีการหักค่าใช้จ่ายต่าง ๆ ที่เกี่ยวข้องกับการประกันชีวิตก่อน แล้วส่วนที่เหลือจึงนำไปหาผลตอบแทน โดยประกันแบบออมทรัพย์ หรือแบบตลอดชีพนั้นจะระบุผลตอบแทนและมีลักษณะเป็นสัญญาชัดเจนว่าจะได้คืนเป็นจำนวนเงินเท่าใด ซึ่งมีกฎระเบียบของทางสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ควบคุมดูแลพอร์ตการลงทุนของบริษัทประกันชีวิตไม่ให้ลงทุนเสี่ยงมากนัก ต่างไปจากกรมธรรม์ประกันควบการลงทุนที่ผู้ถือกรมธรรม์สามารถเลือกวิธีการบริหารพอร์ตการลงทุนที่เหมาะสมกับวัตถุประสงค์ของผู้เอาประกันเอง และความสามารถในการรับความเสี่ยงของตนเองอาจสร้างผลตอบแทนที่สูงกว่า (หรือต่ำกว่า) ได้ในระยะยาวได้

นอกจากประกันควบการลงทุนที่เป็นประกันชีวิตแล้ว ในบริษัท เอไอเอ ยังมีประกันสุขภาพควบการลงทุนด้วย ลักษณะการทำงานคล้ายกันกับประกันชีวิตควบการลงทุน มีชื่อเรียกต่อท้ายแบบว่า UDR หรือย่อมาจาก Unit Deduction Rider ซึ่งความหมายตรงตัวคือสัญญาเพิ่มเติม (Rider) ที่ใช้มูลค่าหน่วยลงทุนมาชำระเบี้ยความคุ้มครองนั่นเอง

อย่างไรก็ตามเนื่องจากประกันสุขภาพควบการลงทุนเป็นสัญญาเพิ่มเติมกลุ่มดูแลค่ารักษาที่เกี่ยวเนื่องกับสุขภาพและบริษัทได้ช่วยคำนวณความเหมาะสมของเบี้ยที่ร่วมกับผลตอบแทนที่คาดว่าจะได้รับจากการลงทุนมาแล้วเพื่อนำเสนอเบี้ยคงที่ตลอดสัญญา การที่จะปรับเปลี่ยนความคุ้มครองค่อนข้างจะทำได้ยาก โดยเราสามารถปรับเพิ่มความคุ้มครองได้จากการแนบสัญญาเพิ่มเติมในกลุ่มทั่วไปที่ไม่ใช่ UDR ในกรมธรรม์ประกันควบการลงทุนได้

ข้อดีของรูปแบบสัญญาเพิ่มเติม UDR มีดังนี้

- ให้ความคุ้มครองต่อเนื่อง (การันตีการต่ออายุสัญญาเพิ่มเติมค่ารักษาพยาบาล)

- ค่าเบี้ยประกันสุขภาพเด็กควบการลงทุนในช่วงอายุ 0-5 ปี ถูกกว่าประกันสุขภาพเด็กปกติในบางแบบ

- ให้ความคุ้มครองแบบประกันสุขภาพเด็กเหมาจ่ายตั้งแต่แรกเกิด ในขณะที่ประกันสุขภาพเด็กในรูปแบบปกติมีข้อจำกัดให้สามารถทำได้เมื่ออายุ 6 ปี ขึ้นไป

- ค่าเบี้ยส่วนต่างจากค่าธรรมเนียมถูกนำไปซื้อหน่วยลงทุนเพิ่มโอกาสได้รับผลประโยชน์สูงขึ้น

- วางแผนการเงินได้งานขึ้นเนื่องจากบริษัทได้คาดการณ์เบี้ยที่จะดูแลตั้งแต่อายุน้อยไปจนถึงสูงอายุในขณะที่เบี้ยที่ต้องชำระเท่าเดิมตลอดอายุสัญญา

- เมื่อเจอวิกฤตการชำระเบี้ยสามารถหยุดพักชำระได้โดยที่ความคุ้มครองค่ารักษาพยาบาลยังคงมีอยู่ เมื่อมูลค่ารับซื้อคืนหน่วยเพียงพอในการชำระค่าประกันภัย

ประกันสุขภาพควบการลงทุน

ความคุ้มครองต่อเนื่องถึงแม้หยุดชำระเบี้ย

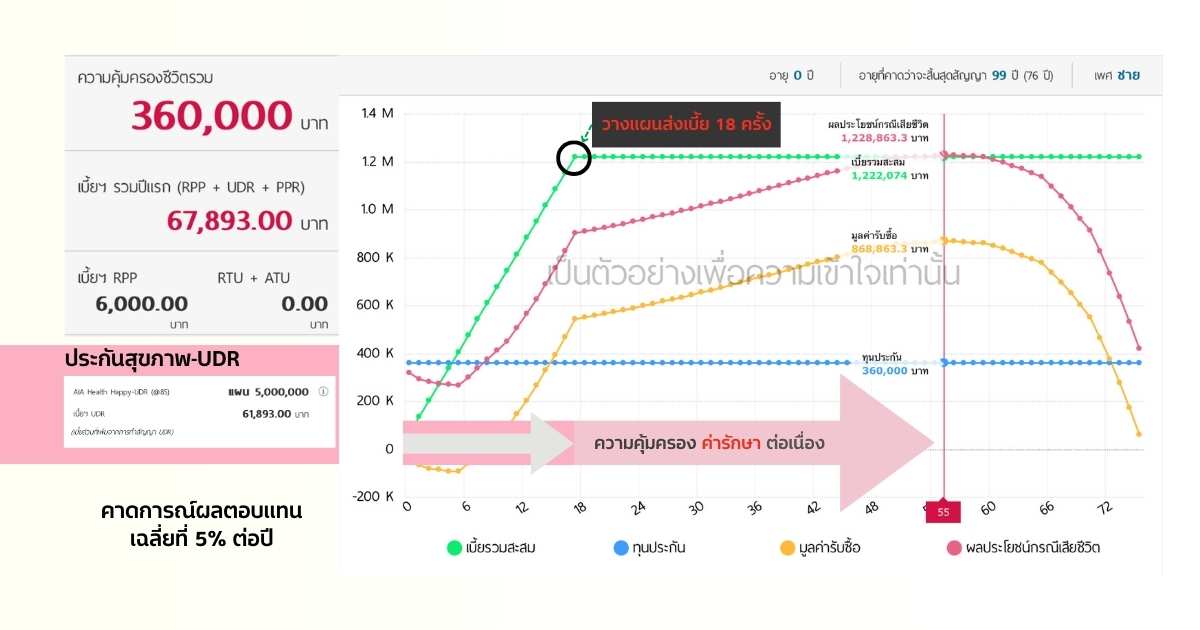

ตัวอย่างความคุ้มครองที่ต่อเนื่องของสัญญาเพิ่มเติมควบการลงทุน โดยเฉพาะประกันสุขภาพดูแลค่ารักษาพยาบาลเหมาจ่ายในเด็กแรกเกิด (อายุ 15 วัน) ที่เปิดให้เฉพาะแบบควบการลงทุนเท่านั้น ในตัวอย่างผลประโยชน์เหมาจ่ายค่ารักษาพยาบาลวงเงิน 5,000,000 บาท ที่คาดการณ์ผลตอบแทนจากการลงทุนเฉลี่ย 5% ต่อปี

หากพ่อแม่หรือผู้ปกครองวางแผนชำระจนถึงเมื่อลูกชายอายุ 18 ปี และหยุดชำระเบี้ยประกันต่อ คาดการณ์ว่ามูลค่าในกองทุนสามารถให้ความคุ้มครองได้ยาวถึง 76 ปี

เมื่อลูกชายอายุ 18 ปี สำรวจมูลค่าในกองทุนหากจำเป็นต้องใช้เงินในการศึกษาสามารถหยิบจากก้อนนี้ไปใช้ได้ ซึ่งตามคาดการณ์จะมีมูลค่าประมาณ 500,000 บาท

เมื่อให้ความคุ้มครองยังดำเนินต่อและลูกอายุ 55 ปี มูลค่าในกองทุนจะมีมูลค่าประมาณ 868,863 บาท ใช้เป็นเงินฉุกเฉินได้

ความคุ้มครองที่ได้นี้ ใช้เบี้ยประกันชีวิตควบการลงทุนปีละ 67,893 บาท/ปี หรือ ประมาณ 5,658 บาท/เดือน วางแผนจ่ายค่าเบี้ย 18 ปี รวมค่าเบี้ยทั้งสิ้น 1,222,074 บาท แลกกับความคุ้มครองประกันสุขภาพ 5 ล้านบาททุกปี เป็นเวลา 55 ปี และคาดการณ์มูลค่าในกองทุนอีกประมาณ 800,000 บาท

นอกจากนี้แล้วสามารถดูตัวอย่างเบี้ยประกันสุขภาพสำหรับเด็กแรกเกิดถึงอายุ 6 ขวบได้ที่หัวข้อ ประกันสุขภาพเด็ก AIA มีแบบไหนบ้าง อายุ 0-6 ปี

สรุปประกันควบการลงทุน

ประกันควบการลงทุน คือ การบริหารความเสี่ยงชีวิตหรือสุขภาพ และมีผลประโยชน์ที่จะได้รับเพิ่มเติมจากการลงทุน (จะบวกหรือลบก็ได้) เบี้ยที่บริษัทกำหนดชำระขั้นต่ำคือค่าเฉลี่ยที่จะช่วยให้กองทุนสามารถอยู่ได้ในระยะที่เหมาะสม เพื่อให้มีมูลค่าในกองทุนเพียงพอสำหรับชำระค่าประกันภัยที่จะเกิดขึ้นในอนาคตและตอบสนองความต้องการการบริหารความเสี่ยงที่อาจจะต้องการผลตอบแทนที่กำหนดเองได้