ในยุคปัจจุบัน การวางแผนการเงินสำหรับอนาคตเป็นเรื่องที่ไม่ควรมองข้าม โดยเฉพาะการเตรียมตัวสำหรับวัยเกษียณ “ประกันบำนาญ” หรือ “ประกันชีวิตแบบบำนาญ” เป็นหนึ่งในเครื่องมือที่ช่วยให้เราสร้างรายได้ที่มั่นคงและต่อเนื่องหลังจากการเกษียณอายุ ด้วยจุดเด่นที่ช่วยจัดการความเสี่ยงในการขาดรายได้ และลดภาระทางการเงินในวัยเกษียณ ประกันบำนาญไม่เพียงให้ความคุ้มครองชีวิต แต่ยังให้ผลตอบแทนในรูปแบบเงินบำนาญที่สามารถรับรายเดือนหรือรายปีตามเงื่อนไขที่กำหนด จึงเป็นทางเลือกที่ดีสำหรับผู้ที่ต้องการความอุ่นใจในระยะยาว

ตัวอย่างลดหย่อนภาษีกับประกันวัยทำงาน

แผนความคุ้มครองและเบี้ยตัวอย่าง (คลิกเพื่ออ่านเพิ่มเติม)

การเลือกประกันบำนาญที่เหมาะสมควรพิจารณาหลายปัจจัย เช่น เบี้ยประกันที่ต้องจ่าย ผลตอบแทนที่คาดหวัง และระยะเวลารับผลประโยชน์ เพื่อให้มั่นใจว่าการวางแผนการเงินสำหรับวัยเกษียณจะเป็นไปอย่างราบรื่นและมีประสิทธิภาพสูงสุด

ประกันบำนาญคืออะไร?

ประกันบำนาญเป็นผลิตภัณฑ์ทางการเงินที่ช่วยให้เราได้รับเงินบำนาญเมื่อถึงวัยเกษียณ (อายุ 55-60 ปี) โดยประกันบำนาญเอไอเอจะจ่ายเป็นรายปี(สามารถระบุเปลี่ยนแปลงงวดการรับเงินเป็นรายเดือน ราย 3 เดือน หรือราย 6 เดือนได้) ตามเงื่อนไขในสัญญาที่ตกลงไว้ ช่วยเสริมความมั่นคงทางการเงินและลดความวิตกกังวลเกี่ยวกับค่าใช้จ่ายในช่วงชีวิตที่ไม่มีรายได้จากการทำงานในช่วงหลังเกษียณ

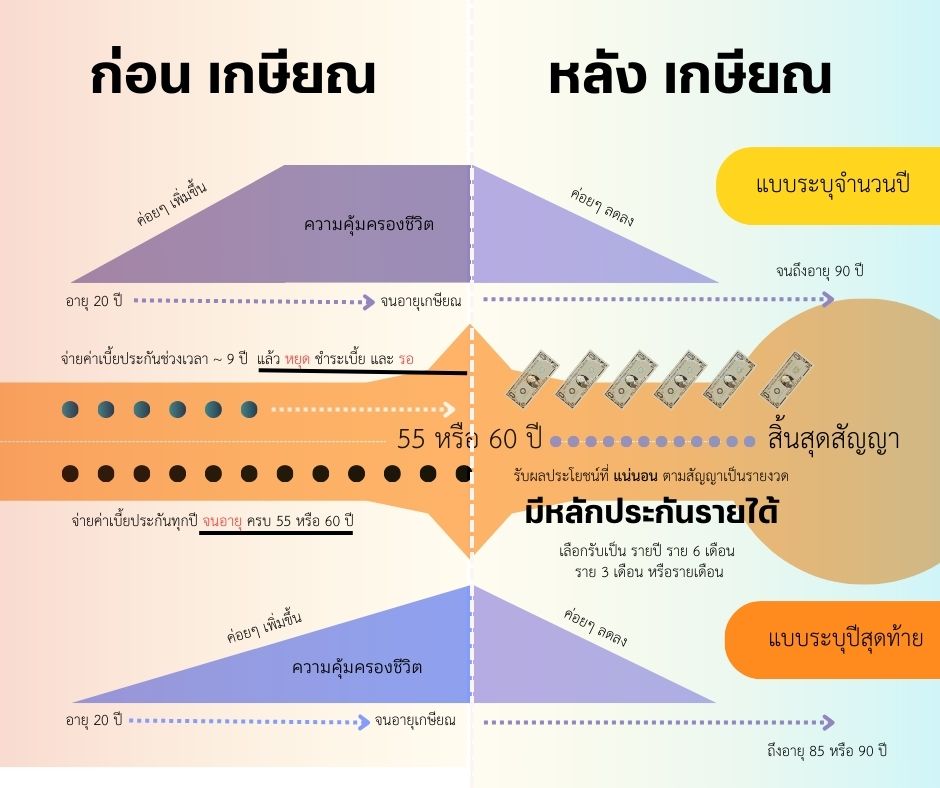

หลักการทำงานของประกันบำนาญ

รูปภาพลักษณะการชำระเบี้ยก่อนอายุเกษียณ และรับผลประโยชน์ระหว่างเกษียณ

ความสำคัญและประโยชน์ของประกันบำนาญ

-

-

สร้างความมั่นคงทางการเงิน:

การมีประกันบำนาญช่วยให้มั่นใจได้ว่าจะมีรายได้เพียงพอในการใช้ชีวิตในวัยเกษียณ โดยไม่ต้องพึ่งพาเงินออมเพียงอย่างเดียว

-

ช่วยวางแผนระยะยาว:

การตัดสินใจซื้อประกันบำนาญเป็นการวางแผนระยะยาวที่สำคัญ สามารถช่วยให้เราทราบถึงเป้าหมายการเงินที่ชัดเจนและช่วยในการควบคุมค่าใช้จ่ายในอนาคต

-

ลดภาระหนี้สิน:

ผู้ที่มีประกันบำนาญสามารถวางแผนการชำระหนี้สินให้เสร็จสิ้นก่อนเกษียณ ซึ่งจะช่วยลดความเครียดและเพิ่มคุณภาพชีวิตในวัยเกษียณ

-

สิทธิประโยชน์ทางภาษี:

การทำประกันบำนาญบางประเภทสามารถนำไปลดหย่อนภาษีได้ตามกฎหมาย ช่วยให้มีการวางแผนการเงินที่ประหยัดและมีประสิทธิภาพมากยิ่งขึ้น

-

ความยืดหยุ่นในการเลือก:

ปัจจุบันมีหลากหลายรูปแบบของประกันบำนาญที่ตอบโจทย์ความต้องการที่แตกต่างกัน ทำให้ผู้ซื้อสามารถเลือกแผนที่เหมาะสมกับสถานการณ์ทางการเงินของตนเองได้

-

ความแตกต่างระหว่างประกันชีวิตทั่วไปและประกันบำนาญ

ประกันบำนาญและประกันชีวิตเป็นผลิตภัณฑ์ทางการเงินที่ให้ความคุ้มครองและสร้างความมั่นคงทางการเงินในอนาคต แต่มีจุดประสงค์และรูปแบบการจ่ายผลประโยชน์ที่แตกต่างกันอย่างชัดเจน ดังนี้

| ประกันชีวิต | ประกันบำนาญ | |

| วัตถุประสงค์หลัก | – คุ้มครองชีวิตของผู้เอาประกัน | – สร้างรายได้ที่มั่นคงให้แก่ผู้ถือกรมธรรม์ในวัยเกษียณ |

| รูปแบบการจ่ายผลประโยชน์ | – ได้รับเงิน ก้อนเต็มจำนวนตามที่ระบุในกรมธรรม์กรณีเสียชีวิต หรือเมื่อครบกำหนด(สะสมทรัพย์) | – ได้รับเงินบำนาญเป็น รายงวด ต่อเนื่องตามระยะเวลาที่กำหนด |

| การชำระเบี้ยประกัน | – ตามระยะเวลาที่ระบุในสัญญา | – เบี้ยประกันสำหรับประกันบำนาญจะถูกชำระในช่วงเวลาที่กำหนด |

| ความเสี่ยงและผลตอบแทน | – ประกันชีวิตมีความเสี่ยงน้อยกว่า เนื่องจากจ่ายผลประโยชน์เป็นก้อนใหญ่ในกรณีที่เกิดเหตุไม่คาดฝัน เช่น การเสียชีวิต

– ผลตอบแทนของประกันชีวิตขึ้นอยู่กับรูปแบบของกรมธรรม์ที่เลือก เช่น แบบสะสมทรัพย์อาจมีการคืนเงินต้นพร้อมดอกเบี้ย |

– เน้นไปที่การสร้างรายได้อย่างต่อเนื่องในระยะยาวเพื่อรองรับค่าใช้จ่ายหลังเกษียณ

– มีความเสี่ยงจากการที่เงินเฟ้ออาจทำให้มูลค่าของเงินบำนาญลดลงในระยะยาว |

| เหมาะกับใคร | – ผู้ที่ต้องการคุ้มครองคนที่ตนเองรัก และต้องการแน่ใจว่าคนในครอบครัวจะได้รับเงินชดเชยเมื่อเกิดเหตุการณ์ไม่คาดฝัน เช่น การเสียชีวิต | – ผู้ที่ต้องการมีรายได้ที่แน่นอนและสม่ำเสมอหลังเกษียณ เพื่อลดความเสี่ยงในการขาดรายได้หรือการใช้เงินออมหมดก่อนเวลา |

ความสำคัญและสิทธิประโยชน์ของประกันบำนาญ

ประกันบำนาญ vs การลงทุนในรูปแบบอื่นๆ

การวางแผนเพื่อเกษียณเป็นเรื่องสำคัญที่ต้องพิจารณาอย่างละเอียด ไม่ว่าจะเป็นการเลือก ประกันบำนาญ หรือการลงทุนในรูปแบบอื่นๆ เช่น กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หรือการออมเพื่อเกษียณรูปแบบต่างๆ แต่ละวิธีมีจุดเด่นและข้อจำกัดที่แตกต่างกัน การทำความเข้าใจข้อแตกต่างเหล่านี้จะช่วยให้เราสามารถเลือกเครื่องมือที่เหมาะสมกับเป้าหมายและความต้องการทางการเงินของเราได้ดียิ่งขึ้น

ข้อแตกต่างระหว่างประกันบำนาญและกองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

-

ความคุ้มครองและผลตอบแทน

ประกันบำนาญ: ประกันบำนาญให้ความคุ้มครองชีวิตควบคู่ไปกับการออม ทำให้มีรายได้ที่มั่นคงหลังเกษียณ นอกจากนี้ยังมีความคุ้มครองกรณีเสียชีวิต ที่จะทำให้ผู้รับผลประโยชน์ได้รับเงินก้อนตามที่ระบุไว้ในสัญญา

RMF: กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เน้นการลงทุนในสินทรัพย์หลากหลายประเภท เช่น หุ้น ตราสารหนี้ และอื่นๆ ผลตอบแทนจาก RMF จะขึ้นอยู่กับผลการดำเนินงานของกองทุนและภาวะตลาดการเงิน ซึ่งอาจมีความเสี่ยงในการขาดทุน แต่หากผลตอบแทนดี ผู้ลงทุนจะได้รับผลตอบแทนที่สูงในระยะยาว

-

ความเสี่ยง

ประกันบำนาญ: มีความเสี่ยงต่ำกว่า เนื่องจากเป็นการจ่ายเงินบำนาญตามสัญญาที่กำหนดไว้ล่วงหน้า และผู้เอาประกันทราบจำนวนเงินที่แน่นอนที่จะได้รับในแต่ละงวด ทำให้ผู้ที่ต้องการความมั่นคงและความแน่นอนในวัยเกษียณเหมาะกับการเลือกประกันบำนาญ

RMF: มีความเสี่ยงสูงกว่า เนื่องจากต้องพึ่งพาการเคลื่อนไหวของตลาดทุนและการบริหารจัดการของผู้จัดการกองทุน ผู้ลงทุนต้องพร้อมรับความผันผวนของมูลค่ากองทุน ซึ่งอาจส่งผลให้ได้รับผลตอบแทนไม่คงที่

-

สิทธิประโยชน์ทางภาษี

ประกันบำนาญ: ลดหย่อนภาษีได้สูงสุด 200,000 บาทต่อปี และไม่เกิน 15% ของรายได้ ทั้งนี้ยังรวมอยู่ในวงเงินรวมสำหรับการลดหย่อนภาษีเกี่ยวกับการออมเพื่อเกษียณ

RMF: ลดหย่อนภาษีได้ตามวงเงิน 30% ของรายได้แต่ไม่เกิน 500,000 บาทต่อปี แต่ต้องถือครองกองทุน RMF จนถึงอายุ 55 ปี และลงทุนอย่างต่อเนื่องทุกปี

-

การเข้าถึงเงิน

ประกันบำนาญ: ผู้เอาประกันจะเริ่มรับเงินบำนาญตามสัญญาเมื่อถึงอายุเกษียณ และไม่สามารถถอนเงินได้ก่อนครบสัญญา

RMF: ต้องถือครองจนถึงอายุ 55 ปี หากมีความจำเป็นสามารถขายหน่วยลงทุนเพื่อรับเงินได้ แต่ต้องเป็นไปตามเงื่อนไขที่กำหนด มิฉะนั้นอาจถูกเรียกคืนสิทธิประโยชน์ทางภาษี

เปรียบเทียบประกันบำนาญกับการออมเพื่อเกษียณอื่นๆ

-

ประกันบำนาญ vs กองทุนสำรองเลี้ยงชีพ (PVD)

ประกันบำนาญ: ให้ความคุ้มครองชีวิตและการันตีเงินบำนาญเมื่อถึงอายุเกษียณ ไม่มีความเสี่ยงจากการลงทุน ได้รับผลประโยชน์ที่แน่นอนตามสัญญา

กองทุนสำรองเลี้ยงชีพ (PVD): เป็นการออมที่พนักงานและนายจ้างร่วมกันจ่าย โดยกองทุนนี้จะลงทุนในสินทรัพย์ต่างๆ ซึ่งมีความเสี่ยงต่อผลตอบแทน ได้รับเงินก้อนจากกองทุนเมื่อสิ้นสุดการ

-

ประกันบำนาญ vs ประกันชีวิตสะสมทรัพย์

ประกันบำนาญ: เน้นการให้เงินบำนาญเมื่อถึงวัยเกษียณ และไม่สามารถถอนเงินก่อนถึงอายุที่กำหนด ทำให้เหมาะกับผู้ที่ต้องการรายได้คงที่หลังเกษียณ

ประกันชีวิตสะสมทรัพย์: มีการจ่ายเงินคืนในบางช่วงเวลาหรือเมื่อครบสัญญา แต่ไม่ได้เน้นการสร้างรายได้ต่อเนื่องในวัยเกษียณ และเงินคืนอาจไม่เพียงพอสำหรับการใช้จ่ายระยะยาว

-

ประกันบำนาญ vs เงินฝากออมทรัพย์

ประกันบำนาญ: มีผลตอบแทนที่สูงกว่าการฝากออมทรัพย์ทั่วไป โดยเฉพาะเมื่อเปรียบเทียบกับการที่สามารถสร้างรายได้คงที่ในวัยเกษียณ

เงินฝากออมทรัพย์: มีความเสี่ยงต่ำสุด แต่ดอกเบี้ยที่ได้จากเงินฝากออมทรัพย์มักจะต่ำมากจนไม่เพียงพอสำหรับการใช้จ่ายในวัยเกษียณ และไม่มีสิทธิประโยชน์ทางภาษีเท่ากับประกันบำนาญ

ประเภทของประกันบำนาญที่พบได้บ่อย

-

แบบระบุจำนวนปีที่ส่งเบี้ย

ประกันบำนาญเอไอเอมีแบบส่งเบี้ยจำนวน 9 ปี และจะเริ่มรับเงินบำนาญเมื่อเราอายุ 60 ปี ได้รับเงินแบบคงที่จนถึงอายุ 90 ปี

-

แบบระบุปีสุดท้ายที่ส่งเบี้ย

ประกันบำนาญเอไอเอระบุให้ส่งเบี้ยจนถึงอายุ 60 ปี และจะเริ่มรับเงินบำนาญในวันที่กรมธรรม์ถัดจากวันที่อายุครบ 60 ปี ได้รับเงินบำนาญแบบคงที่สูงสุด 90 ปี

แบบประกันบำนาญของเอไอเอ

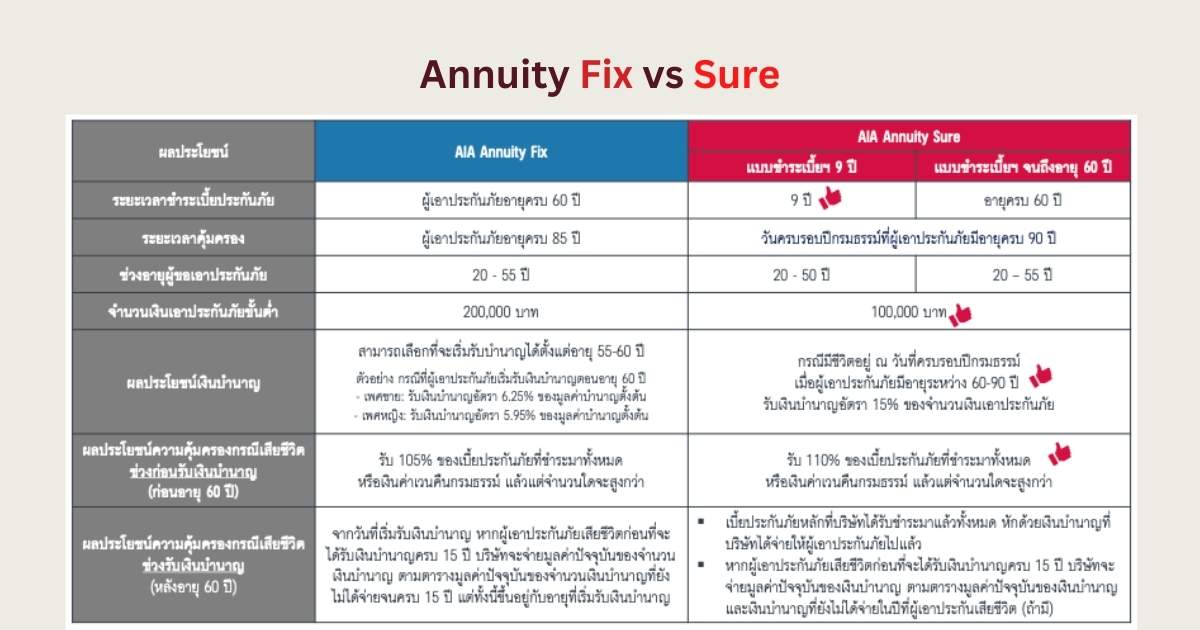

ประกันบำนาญของเอไอเอสามารถแบ่งออกเป็น 2 รุ่น ได้แก่

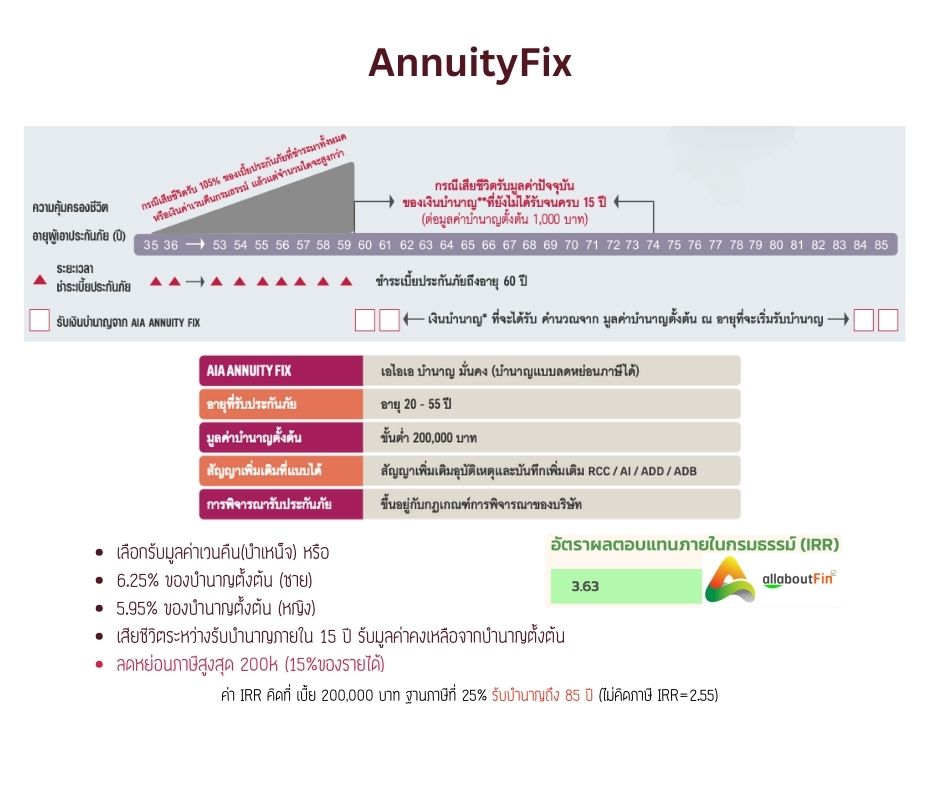

AIA Annuity fix เอไอเอ บำนาญ มั่นคง (บำนาญแบบลดหย่อนภาษีได้)

อายุที่เริ่มทำประกันได้ตั้งแต่อายุ 20 ปี จนถึงอายุ 55 ปี เลือกรับเงินบำนาญเริ่มต้น 12,500 บาท หรือ 11,900 บาท สำหรับเพศชายหรือหญิง (6.25% และ 5.95% ของมูลค่าบำนาญตั้งต้นตามลำดับ) ได้รับจนถึงอายุ 85 ปี ลดหย่อนภาษีได้สูงสุด 200,000 บาท แนบสัญญากลุ่มประกันชีวิตจากอุบัติเหตุเพิ่มเติมได้

สรุป AIA Annuity Fix ประกันบำนาญมั่นคง

อ่านเอกสารเพิ่มเติม AIA Annuity Fix ประกันบำนาญมั่นคง

บทวิเคราะห์และสรุปเนื้อหาจากโบรชัวร์ประกันบำนาญ AIA Annuity Fix

“ประกันบำนาญ AIA Annuity Fix เป็นผลิตภัณฑ์ที่มุ่งเน้นการสร้างรายได้ประจำและความมั่นคงหลังเกษียณ โดยมีคุณสมบัติเด่นที่ช่วยวางแผนการเงินสำหรับอนาคต รวมถึงผู้ที่ต้องการใช้สิทธิลดหย่อนภาษี”

- สิทธิประโยชน์ทางภาษี: นำเบี้ยประกันภัยที่ชำระไปหักลดหย่อนภาษีได้สูงสุด 200,000 บาท

- ความคุ้มครองชีวิต: รับความคุ้มครองชีวิตในช่วงก่อนเริ่มรับเงินบำนาญ โดยความคุ้มครองอยู่ที่ 105% ของเบี้ยประกันภัยที่ชำระทั้งหมดหรือมูลค่าเวนคืนกรมธรรม์ แล้วแต่อันใดจะมากกว่า

- รายได้ประจำหลังเกษียณ: รับเงินบำนาญรายปีเป็นจำนวนไม่น้อยกว่า 26 งวด และหากผู้เอาประกันภัยเสียชีวิตก่อนรับเงินครบ 15 ปี บริษัทจะจ่ายเงินบำนาญที่เหลือให้กับผู้รับผลประโยชน์ตามเงื่อนไขที่กำหนด

- เพิ่มความคุ้มครองอุบัติเหตุ: สามารถเพิ่มสัญญาเพิ่มเติมเกี่ยวกับอุบัติเหตุได้เพื่อขยายความคุ้มครอง

- ความยืดหยุ่นในการรับเงินบำนาญ: เริ่มรับเงินบำนาญได้ตั้งแต่อายุ 55-59 ปี หากเริ่มออมตั้งแต่อายุก่อน 50 ปี

- การันตีรับประกัน: ผู้เอาประกันสามารถซื้อได้ตั้งแต่อายุ 20-55 ปี โดยไม่ต้องกังวลเรื่องการตรวจสุขภาพ

มีประโยชน์สำคัญ คือ

- ความมั่นคงทางการเงิน: ช่วยให้ผู้เอาประกันมีรายได้ที่แน่นอนในช่วงเกษียณ

- วางแผนอนาคตที่มั่นคง: ประกันนี้ช่วยให้คุณสามารถออกแบบการเกษียณได้อย่างยืดหยุ่น

- คุ้มค่าด้วยสิทธิประโยชน์ทางภาษี: เหมาะกับผู้ที่ต้องการประหยัดภาษีพร้อมออมเงิน

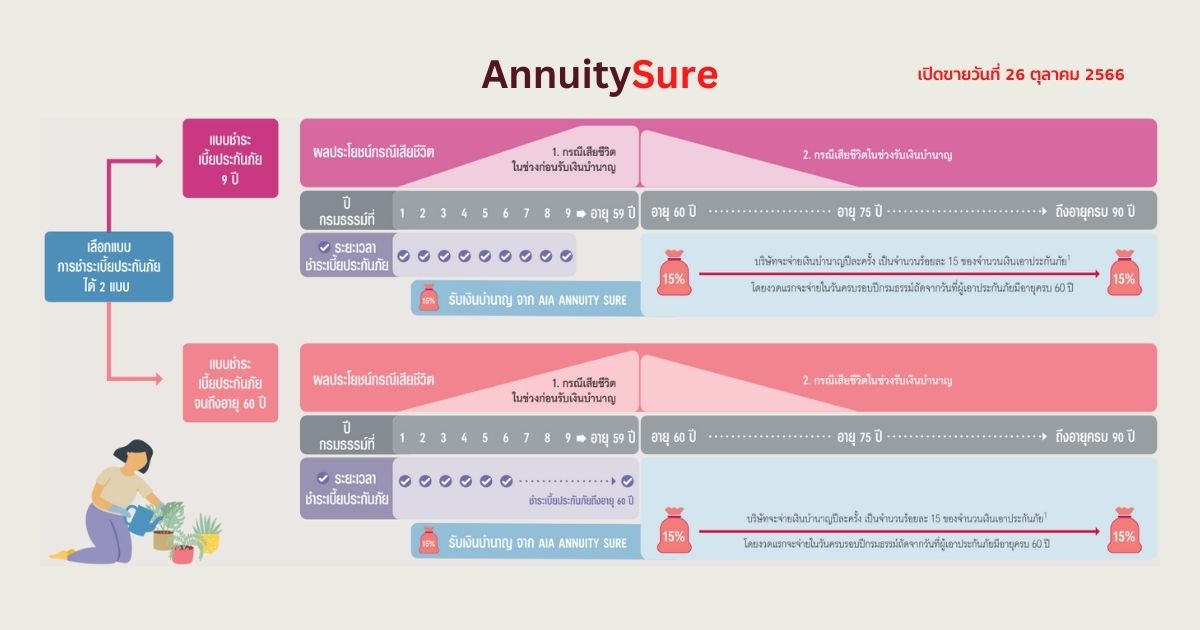

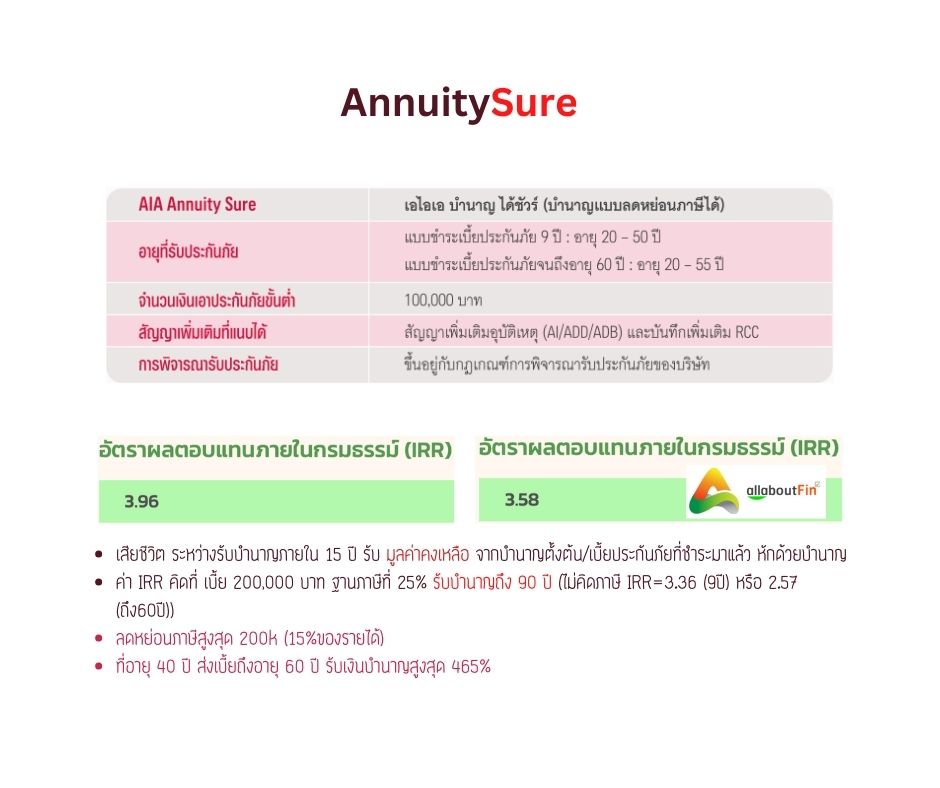

AIA Annuity Sure เอไอเอ บำนาญ ได้ชัวร์ (บำนาญแบบลดหย่อนภาษีได้)

อายุเริ่มทำประกันได้ตั้งแต่อายุ 20 ปี รับเงินบำนาญเริ่มต้นที่ 15,000 บาท (15% ของมูลค่าบำนาญตั้งต้น) ได้รับจนถึงอายุ 90 ปี ลดหย่อนภาษีได้สูงสุด 200,000 บาท เลือกระยะเวลาการชำระเบี้ยได้ 2 แบบ คือ 1) กำหนดระยะเวลา 9 ปี และ 2) กำหนดปีที่เกษียณอายุชำระจนถึงอายุ 60 ปี แนบสัญญากลุ่มประกันชีวิตจากอุบัติเหตุเพิ่มเติมได้

บทวิเคราะห์และสรุปเนื้อหาจากโบรชัวร์ประกันบำนาญ AIA Annuity Sure

“ประกันบำนาญ AIA Annuity Sure เป็นผลิตภัณฑ์ที่ออกแบบมาเพื่อรองรับการวางแผนชีวิตหลังเกษียณ โดยมุ่งเน้นการสร้างรายได้ที่แน่นอนสำหรับการใช้จ่ายในช่วงเกษียณ และยังคงมีคุณสมบัติที่เหมาะกับผู้ที่ต้องการความมั่นคงทางการเงิน”

- รายได้ประจำหลังเกษียณ: ลูกค้าจะได้รับเงินบำนาญเป็นประจำตามสัญญา ช่วยให้มีรายได้ที่แน่นอนในช่วงเกษียณ ไม่ว่าจะเป็นค่าใช้จ่ายในชีวิตประจำวันหรือเพื่อการดูแลสุขภาพ จำนวน 15% ของทุนประกัน

- ความคุ้มครองชีวิต: นอกจากการรับเงินบำนาญ ยังมีความคุ้มครองชีวิตในกรณีที่เกิดเหตุไม่คาดฝัน โดยผู้รับผลประโยชน์จะได้รับเงินตามเงื่อนไขที่ระบุ 110% ของเบี้ยที่ชำระมาแล้ว หากเกิดเหตุก่อนเกษีณอายุ

- ความยืดหยุ่นในการชำระเบี้ยประกัน: ลูกค้าสามารถเลือกชำระเบี้ยประกันตามความสามารถและเป้าหมายการเกษียณของตนเองได้ มีให้เลือกเป็นช่วง 9 ปี หรือ ชำระจนถึงอายุรับเงินบำนาญ

- สิทธิประโยชน์ทางภาษี: เบี้ยประกันที่ชำระสามารถนำไปใช้ลดหย่อนภาษีได้ตามกฎหมายสูงสุด 200,000 บาท ทำให้ประกันบำนาญ AIA Annuity Sure เป็นตัวเลือกที่ดีสำหรับผู้ที่ต้องการประหยัดภาษี

- เริ่มต้นออมเงินได้ง่าย: สามารถเริ่มต้นการออมเงินตั้งแต่อายุ 20 ปี เพื่อให้การเกษียณเป็นไปอย่างมั่นคง โดยไม่มีความกังวลเรื่องค่าใช้จ่ายในอนาคต

ประโยชน์สำคัญ คือ

- การวางแผนการเงินที่มั่นคง: ช่วยวางแผนการเงินหลังเกษียณได้อย่างมั่นใจ ไม่ต้องกังวลเรื่องค่าใช้จ่าย

- คุ้มครองตลอดสัญญา: มั่นใจได้ว่ามีการคุ้มครองชีวิตในช่วงก่อนและหลังการรับเงินบำนาญ

- สิทธิประโยชน์ทางภาษี: เหมาะกับผู้ที่ต้องการลดหย่อนภาษีและมีรายได้เสริมในช่วงเกษียณ

ตัวอย่างแผนประกันบำนาญ

ความแตกต่างกันในแผนประกันบำนาญ เอไอเอ

เราสามารถเลือกระยะเวลาในการวางแผนเก็บเงินเกษียณ ชำระขั้นต่ำ 5 ปี จนถึงอายุ 60 ปี อาจจะเหมาะสำหรับค่อยๆสะสมเล็กๆผสมน้อยๆ หรือจะวางแผนเก็บเงินเกษียณแบบเข้มข้น ในช่วงเวลา 9 ปี ของแบบที่สอง มูลค่าบำนาญตั้งต้นที่ออกแบบได้ตั้งแต่ 100,000-200,000 บาท ขึ้นไป ผลประโยชน์ที่ได้รับกรณีเสียชีวิตระหว่างทางก่อนเกษียณ 105% หรือ 110% ของเบี้ยประกันที่ชำระมาแล้ว หรือมูลค่าเงินเวนคืนกรมธรรม์

สรุปประกันบำนาญ

การทำประกันบำนาญจึงเป็นหนึ่งในแนวทางที่สำคัญในการวางแผนการเงินเพื่อเตรียมความพร้อมสำหรับชีวิตหลังเกษียณ ช่วยสร้างความมั่นใจว่าทุกคนจะสามารถใช้ชีวิตอย่างมีความสุขและไม่มีความกังวลทางการเงินในวัยที่เราควรได้รับการพักผ่อนและทำในสิ่งที่เรารัก

การเปรียบเทียบประกันบำนาญกับการลงทุนและการออมเพื่อเกษียณในรูปแบบต่างๆ จะช่วยให้เห็นความแตกต่างชัดเจนในแง่ของความคุ้มครอง ผลตอบแทน ความเสี่ยง และสิทธิประโยชน์ทางภาษี ซึ่งเป็นข้อมูลสำคัญในการตัดสินใจวางแผนการเงินเพื่ออนาคตที่มั่นคง